元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

20代でカードがほしいのだけど審査は厳しい?

クレジットカードを作ろうと思っているのですが、20代は審査に通りにくいと聞きました。

私はまだ一枚もクレジットカードを持っていないのですが、若者でも審査に通りやすいクレジットカードはありますか?

それとも若いうちは無理にクレジットカードを作らないほうがいいのでしょうか?回答のほど宜しくお願い致します。

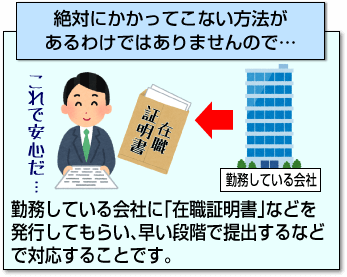

20代はクレジットカードの利用実績が乏しいため、一般のクレジットカードは審査に通りにくいのは事実です。

しかし、クレジットカードには20代限定・若者限定などのような若者向けのクレジットカードがあります。一般的には18歳もしくは20歳から29歳以下くらいまでに発行を限定しています。

若者向けのクレジットカードは審査に通りやすいのが特徴です。

どのクレジットカードにも審査はありますが、審査では定職についていることはもちろんですが収入額や勤続年数などがチェックされます。新社会人は当然ながら収入や勤続年数で不利になってしまいます。

しかし、若者向けのクレジットカードは、一般カードよりも審査基準をゆるくしているので属性が低くても若者に該当する方であれば審査に通りやすくなっています。

もっとも、無職やクレヒスに傷がついているとカード発行は厳しいので注意してください。

クレカを持ったことがないんだからクレヒスに傷なんかついているわけがないと思うかもしれませんが、意外と見落としがちなのが携帯電話の分割購入の延滞です。

実は携帯電話を分割で購入していて携帯電話料金の未納が続いていると、クレヒスに傷がついてしまいます。

クレジットカードは若いうちに持つことをおすすめします。

金融取引において信用を得るためには長期間の誠実な利用実績が必要です。クレジットカードなら、カード決済して利用代金を遅滞なく支払うこと。これを繰り返すことで信用は積み上がっていきます。

若いうちから利用実績を積み上げておけば、上位カードを作るときはもちろんのこと住宅ローンなど高額なローンの審査にもプラスに働く可能性が高いです。

逆に、若いうちにクレジットカードを持っておかずずっと現金主義で過ごしてきてしまうと、信用情報には一切実績がないスーパーホワイトの状態となり、クレジットカードを作りにくくなってしまうのです。

18歳~25歳までが申し込み可能な三井住友カードです。初年度年会費無料、翌年以降は年1回以上の利用で年会費無料です。未使用の場合は1,250円+税がかかります。

三井住友カードのポイント還元率は0.5%程度ですが、三井住友カードデビュープラスは通常時でも2倍となる1.0%と高還元率です。

旅行保険は国内・海外どちらも付帯されているベーシックなクレジットカードですから、はじめての一枚にも最適です。

18歳~29歳までの方限定のクレジットカードです。年会費無料、ポイント還元率0.5%ですが、入会から3ヶ月間は1.5%、1年間は0.75%となります。JCBカードよりもお得な内容となっており、新社会人にもおすすめです。

ただ、JCBカードには39歳まで申込可能な「JCB CARD W」というクレカもあり、こちらは年会費無料でポイント還元率は常に1.0%となっており、JCB CARD EXTAGEを利用するよりもJCB CARD Wのほうが良いかもしれません。

航空系カードでお馴染みANAカードの若者向けクレジットカードです。

18歳~29歳の方が申し込み可能で、年会費無料です。作成してから5年間までしか使用できず、その後はANA JCB一般カードに自動で切り替わります。

仕事などでANA飛行機にのることが多い人は持っておいて損さはないでしょう。自然とマイルが貯まります。

20代限定のJALカードです。

通常のJALカードに追加で5,400円の年会費を支払うと、次のような特典が追加されます。

- 毎年初回登場で1000マイルUP

- フライトマイルが5%UP

- JALカードでのショッピングマイルが2倍になる

- 年5回サクララウンジが利用可能

- マイルの有効期限が延長(5年)

かなりお得なクレジットカードですから、普段からJALを利用している方なら持っておきたい一枚でしょう。

70代でパートをしていますが、カードは作れる?

私は今、パートの仕事をしているのですが70歳でもクレジットカードは作れるのでしょうか?

クレジットカードは60歳ぐらいまでしか持てないなんて話を聞いたことがあるのですが、本当のところはどうなのでしょう。宜しくお願い致します。

一昔前までは60過ぎるとクレジットカードは作りにくくなると言われていましたが、現在のクレジットカードには作成に上限があってないようなものと言っても過言ではありません。70歳でも新規でクレジットカードを作ることは可能です。

特にご質問者様のように、年金受給の他に働いて収入がある方であれば審査通過も全く問題なくできるはずです。

実際に70歳で新規にカードを作った人は少なくないですし、中にはゴールドカードやプラチナカードを持っている人もいるほどです。

仮に収入が年金だけという方の場合でもクレジットカードを作ることは可能です。ただし、審査通過はやや厳しくなることもあるのでその点は覚えておいてください。

当サイトでいくつかのカード会社に問い合わせたところ、下記2社のクレジットカードは年金受給者でも作れるとの回答を頂いています。

- 楽天カード

- エポスカード

上記2枚はいずれも年会費無料なので年金受給だけで審査に通る可能性が十分にあります。

高齢の方でもゴールドカードやプラチナカードを作ることは可能です。ただし、そのためにはクレジットカードの利用履歴つまりはクレヒスが必須となります。

これまでずっと現金主義でカードを持ったことがないという場合は、今からゴールドカードやプラチナカードを持つのは難しいです。

これらのカードがどうしても欲しい場合は、上述したクレジットカードを作り利用実績を積み上げて「自分は信用できるカード保有者である」ということをカード会社に思われる必要があります。

クレジットカードの中には高齢者だけが申し込めるものもあります。

年齢制限が気になるという方は「大人の休日倶楽部ジパング」というクレジットカードを検討してみてはどうでしょうか。

大人の休日倶楽部ジパングは、JR東日本が発行元で申し込みは男性が満65歳以上、女性は満60歳以上から可能です。夫婦で申し込む場合はどちらかが65歳以上であれば2人共申し込み可能です。

65歳未満または60歳未満の方は「大人の休日倶楽部ミドル」というクレジットカードの選択肢もあります。

こちらは男性が満50歳以上64歳以下、女性が満50歳上59歳以下の申し込み条件となっています。年会費は個人会員なら3,770円、夫婦会員は6,290円とリーズナブルです。

楽天カードの審査はスピーディー!

先日、楽天カードに申し込んだのですが申込み後わずか5分で審査結果が来てびっくりしました。

結果は否決だったのですが、審査ってこんなにも早く終わるものなのでしょうか?

あまりにも早かったので、ちゃんと審査してくれてるのかなと思い納得いきません。

他のカードも即審査落ちそうになりそうで、とりあえずカード申し込みは止めているのですが、今は申し込みを控えたほうが良いのでしょうか?

近年、審査スピードを売りにしているクレジットカードが多いです。利用者からすれば審査結果がすぐにわかるのはありがたいことですが、注意すべき点もあります。

それはスピード審査を売りにしているクレカは人による最良がなくなるということです。合否判定を機械が行うので、審査基準でどれか1つでもクリアしていないと即座に否決となります。

機械審査では申し込み者の収入や勤続年数などに点数付けして、カード会社が定める合格ラインに達しているとカード発行するとしています。

スピード審査のクレカでは点数が低いと自動的に審査落ちにするシステムにしているので、審査に通る人は通り続けますし審査に落ちる人は落ち続けるということが起こります。

機械審査で落ちる人の多くは属性が低いことが考えられます。どうしてもクレジットカードがほしいのであれば、通常のクレカとは異なる基準で審査してくれるクレジットカードに申し込んでみるのが良いでしょう。

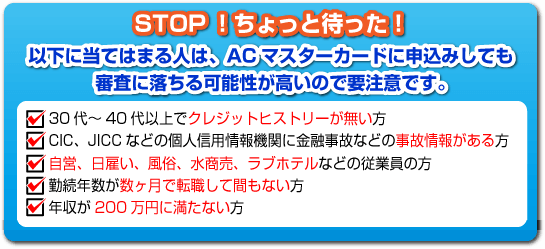

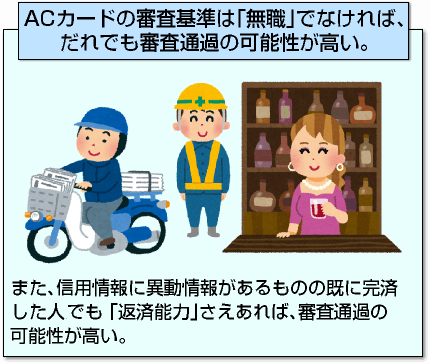

たとえば、消費者金融アコムのACマスターカードは、キャッシングよりの基準で審査するので、多少属性が弱くてもカード発行の可能性があります。

カードを初めて作るけど、どのカードがお勧め?

今度、クレジットカードを作ろうかと思ってますが、初めてなので正直どのカードにすればよいのかわかりません。

よく見る2chでクレジットカードのランキングスレがたっていたので見たのですが、ランキングって言うからてっきり人気ランキングかと思ったら審査難易度でした。クレジットカードってどれも審査の内容は同じではないのですか?

私みたいなクレジットカードを作ったことがない場合は、どのカードを選べばよいですか?

カード会社は審査内容を明確に公表しているわけではないので、審査基準を決めたりランキングで正確な位置づけをすることができません。

ただ、クレジットカードは種類と特徴ごとに分別することができ、それによって審査難易度をある程度決めることはできます。

クレジットカードはランク分けすることができ、審査難易度の高い順に並べると次のようになります。

- ブラックカード>プラチナカード>ゴールドカード>一般カード

更にカード発行会社の系統によっても難易度は異なります。

- 銀行系>交通系・航空系>信販系>IT系>流通系>消費者金融系

カード会社によって欲しているターゲット層が異なるため、審査難易度が異なっています。たとえば、スーパーやショッピングモールなどの流通系は、主婦をターゲットとしています。

主婦は会社員に比べると収入が少ないため、それをターゲットとしている流通系カードは審査難易度が低めになっています。

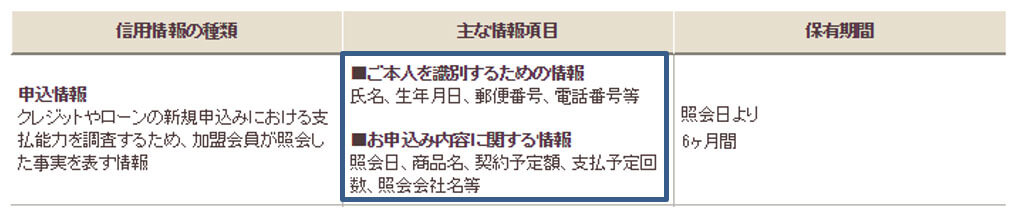

カード審査は、過去のカード利用履歴もチェックする。

クレジットカードの審査では、過去のクレジットカード利用履歴が必ずチェックされます。

利用履歴は個人信用情報機関というところに登録されており、カード会社はこの利用履歴から申し込み者が「きちんとカード利用代金を払ってくれるか?」「カード発行しても問題ないか?」を判断しています。

しかし、これまでクレジットカードを持ったことがないとなると個人信用情報機関には何の情報も登録されていませんので、カード会社は申し込み者が信用できる人物なのか判断ができません。

カード会社としてはできる限りリスクは避けたいですから、利用履歴がない人は否決にしてしまう傾向が強いです。特に上記で紹介している審査難易度が高いカードほどその傾向が強いです。

はじめてクレジットカードを作るならば、利用履歴をあまり重視しない流通系や消費者金融系のクレジットカードを選ぶのが無難でしょう。

下手に審査難易度の高いクレジットカードに申し込んで審査落ちしてしまうと、それ以降、他のカードに申し込んでも立て続けに否決にされてしまう恐れがあります。

まずは審査難易度が低いクレジットカードから始めてみてはどうでしょうか。

ゴールドカードやプラチナカードも一般カード同様に、自分から申し込んで入会することができます。

ただし、ワンランク上のクレジットカードとなると審査するうえで属性とクレジットヒストリーが非常に重要となってきます。

まず属性ですが、極端に収入が少ない、転職を頻繁にしているなど収入に安定性がないと審査通過は難しいです。加えて消費者金融等カードローンで借金していると低評価となります。

ゴールドカード以上の審査ではクレジットカードやローンの利用履歴であるクレヒスが重要です。

カードを定期的に利用して一度も遅れることなく支払いを済ませている優良なクレヒスを持っているとゴールドカード以上の審査で優遇されます。

属性やカードの利用履歴が良好でも、重度の遅延や債務整理を経験しているとブラックリスト入りしているため、ゴールドカード以上のクレカ審査に通ることはできません。

もし、ブラック入りしているなら最低5年間はカード作成を諦めるしかありません。

クレカを複数申し込んでいたら審査に落ちた…。

クレジットカードに5枚ほど申し込みしたのですが、立て続けに審査落ちしました。

正社員で働いているし延滞は一切したことないのですが、一度にたくさんカード申し込みすると審査に落ちるってブログに書いてあったのですがどういうことでしょうか?

結論から言えば、クレジットカードは連続して何枚も申し込まないほうがいいです。申込回数が多いほど、審査に悪影響を及ぼし否決の可能性が高くなります。

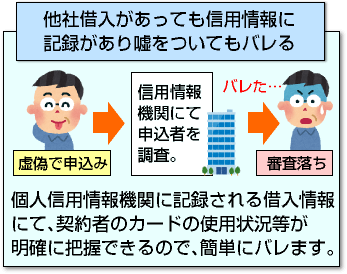

多重申し込みが審査落ちの原因なのは、「金銭的に困っている」「借り逃げするかもしれない」と思われるからです。

クレジットカードの申し込み件数は、個人信用情報機関に登録されています。そのため、審査するクレジット会社には申し込み者が何件のカード申し込みをしているのかがバレてしまいます。

更に、申し込み後の成約情報を見ることで、そのカードの審査に通ったのか・通らなかったのかまで知ることができます。

特に決まりはありませんが、半年に4社以上カード申し込みすると審査落ちする可能性が高くなります。

申込件数は個人信用情報機関に登録されますが、永久的に残るわけではありません。申し込みから半年経つと消えます。

ですので、すでに多重申込みで審査に落ちてしまうというのであれば、半年経つのを待ってからクレジットカードに申し込むようにしましょう。

ブラックでもカードは持てるの?

クレジットカードに関するブログをいくつか見ていると「ブラックでも審査通過は可能」「ブラックでも持てるクレジットカード」と言ったように、ブラックリスト入りしていてもクレジットカード審査に通ることは可能と紹介していました。

ブラックだと審査は絶対に通らないはずですが、この情報は本当なのでしょうか?

ご質問者様の言う通り、ネット上ではブラックでも審査に通るクレジットカードを紹介しているブログは多く見かけますし、ブラックだけど審査に通ったと言う投稿者もいます。

しかし、実際は「自分はブラックだと勘違いしている」人が多いです。

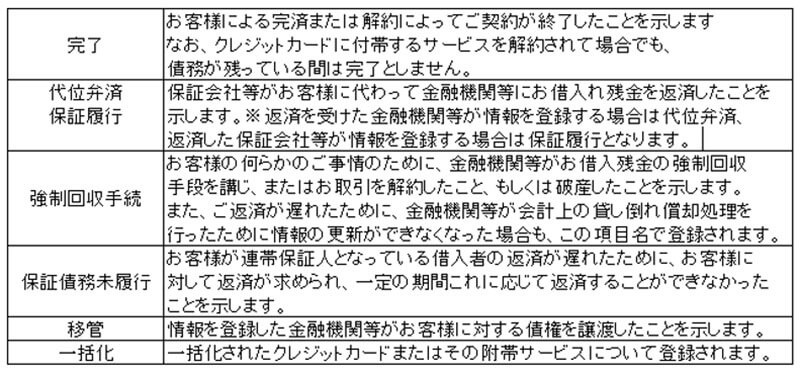

ブラックリスト入りする条件は次のいずれかに該当する場合です。

- カード利用代金(キャッシングも含む)を61日以上または3ヶ月以上滞納している

- 5年以内に債務整理を行った

- カード会社から強制的に解約された

- 保証会社が代位弁済した

もし、上記のどれにも当てはまらない場合はブラックリスト入りになっていないはずです。

「消費者金融からお金を借りている」「クレジットカードの代金を数日ほど遅れてしまった」という場合ではブラックリスト入りすることはありません。

2,3日程度クレジットカードの支払が遅れてしまった、口座残高が足りなくて引き落としされなかったなどうっかり支払いを忘れてしまったというミスは、すぐにブラックリストに登録されません。

クレジット情報を管理する個人信用情報機関では、61日以上もしくは3ヶ月以上の延滞が合った場合に異動情報(ブラック情報)を登録します。逆に言えば延滞が61日未満ならブラックリストの登録にならないということです。

ただし、数日程度の延滞でも個人信用情報機関には延滞したという事実が登録されることはあります。

ブラックリストに載るわけではないですが、クレジットカード審査に悪影響を及ぼすことは確かです。

現状ブラックでなければ、審査通過の望みはある。

個人信用情報機関に「異動」が登録されている状態がブラックリスト入りです。

]基本的には、この異動が消えないとクレジットカード審査に通ることはできません。

ただし、現在進行系のブラックでない場合はクレジットカード審査に通る可能性は0ではありません。

どういうことかと言うと、異動の原因を解消して完済すると個人信用情報機関には「完了」と登録されます。

異動情報は5年経たないと消えませんが、完了の記録がついている状態なら審査通過の可能性があるクレジットカードが存在します。

それがアコムACマスターカードとアメリカン・エキスプレス・カードです。この2枚は、異動の記録があるにもかかわらず可決実績があるクレジットカードです。

ACマスターカードは一般的なクレジットカードとは違って、信用情報よりも現在の返済能力を重視してカード発行の判断を下します。

アメリカン・エキスプレス・カードは外資系として独自の審査基準があり、年収・勤続年数・勤務先企業の規模などを重視する傾向にあります。

上記2枚のクレカは決して審査が甘いわけではなく、独特な審査をするに過ぎませんのでその点は勘違いしないでください。

「ブラックでも作れるクレジットカード」と謳いつつも紹介しているカードは、実はクレジットカードではないというケースも考えられます。

実際に該当するブログを見ていただきたいのですが、恐らく紹介しているカードはクレジットカードではなく「デビットカード」ではないでしょうか?

デビットカードにもいくつか種類があり代表的なところで言うと「三菱UFJ-VISAデビット」「楽天銀行デビットカード」などがあります。これらもカード決済が可能ですが、クレジットカードではありません。

デビットカードというのは、決済と同時に紐づけしている銀行口座から利用代金が自動的に引き落とされる仕組みです。要するに即時決済です。使える金額は、口座残高分であり、仮に口座の残高が0円ならカード決済することはできないということです。

デビットカードはクレジットカードのように後払いではないので、審査不要でカード発行してもらえるのです。審査が要らないということは個人信用情報機関に照会もしませんので、ブラックでも作れるわけです。

最速でクレジットカードが欲しい!

ネットでは楽天カードが早いとか言われていますが、本当に最速なのでしょうか?郵送でしか受け取れないからカード受け取りまでには多少時間がかかりますよね。できれば今日申し込んでカード受け取りできるぐらいのほうがありがたいです。教えてください。

地方在住なので正直厳しいかなとは思っているのですが、どうしても早くクレジットカードが必要なんです。この際、ポイント還元率とかは気にしませんので。

ご質問者様は、審査だけでなくカード受け取りも最速でできるクレジットカードを探しているということですね。それならば下記3枚のクレジットカードの中から選ぶのが良いでしょう。

- アコムACマスターカード

- セゾンカード

- エポスカード

いずれも早ければ申し込みの次の日、場合によってはその日のうちにカード利用を開始できるクレジットカードです。

最短即日審査を売りにした消費者金融系クレジットカードです。

年会費無料なので、収入が低い、属性が弱いなどの理由で審査が心配な人でも安心して申し込めるのが特徴です。

また他社カードとは違ってクレヒスよりも現在の収入状況を重視するので、今までクレジットカードを使ったことがないという人でも入会しやすいです。

申込条件は「満20歳以上」「安定した収入と支払能力がある人」であれば、誰でも申し込み可能です。

柔軟なリボ専用カードですから、毎月のカード利用代金の支払い額は一定に固定されます。使いすぎても返済が苦しくなることはありません。

申し込みはインターネットから行うことができ、カード受け取りはアコムの無人契約機となります。無人契約機は夜間も営業しているので、数あるクレジットカードの中でもその日のうちにカード受け取りできる確率が高い一枚です。

年会費永久無料・即日発行OKなのでセゾンカードです。セゾンカードは主要な国際ブランドVISA・JCB・MasterCardの中から選ぶことができます。

18歳以上で銀行口座があれば申込可能です。学生や専業主婦でも入会可能です。

ネット申し込み後、近くのセゾンカウンターにて即日カード受け取りできます。

今日申し込んでマルイの店舗で即日受取可能です。

エポスカードのメリットは、審査完了後に近くのマルイ店舗でカードを受け取りできることです。急にクレジットカードが必要になったという場合でも、ネット申し込み後に審査が終わればその日のうちにカードを受け取りできます。

年会費無料なのに最高2000万円の海外旅行保険が付いているので、海外旅行でクレジットカードを持っていくという際には役立ちます。

上記では最速で審査してくれるクレジットカードを3つ紹介しました。

しかし、ご質問者様は地方在住ということを考えると、セゾンカードとエポスカードでは地域によってはカード受け取りカウンターを設けていないので、カードを受け取ることができない可能性があります。

カード受取可能な場所が多いのはアコムACマスターカードです。こちらはすべての都道府県に即日受取可能な無人契約機が設置されています。

どうしても即日でカードを使いたいという場合は、アコムACマスターカードがおすすめです。

今回のアンケート調査の内容は下記のとおりです。

| 調査方法 | クラウドワークス、ミルトーク |

| 調査対象者数 | 600人 |

| 調査対象地域 | 全国 |

| 調査対象年齢 | 20代~60代の男女 |

| 調査日時 | 2018年10月4日~10月7日 |

また、昔と今では審査方法が異なっている可能性が高いので、比較的最近(5年ぐらい前まで)カードを作ったという人だけを対象にアンケートを取りました。

アンケートにご協力いただいた人数は800人以上いましたが、悪質なもの有効でないものも含まれていたため、その中で有効である600人のアンケート結果をデータに反映させていただいています。

まずは、クレジットカードの保有枚数について調査しました。

| 1枚 | 69%(414人) |

| 2枚 | 21%(126人) |

| 3枚 | 8%(48人) |

| 4枚以上 | 2%(12人) |

全体の7割近くがクレジットカードを1枚だけ持っている、残りの3割は2枚以上持っている結果となりました。

| カード名 | 保有人数 |

| 楽天カード | 193人 |

| Yahoo!カード | 114人 |

| イオンカード | 69人 |

| セゾンカード | 57人 |

| JCBカード(プロパーカード) | 41人 |

| 三井住友カード | 29人 |

| オリコカード・ザ・ポイント | 14人 |

| アメリカン・エキスプレス・カード | 8人 |

| アコムACマスターカード | 8人 |

| ビュー・スイカカード | 7人 |

| Tカード | 6人 |

| ANA一般カード | 5人 |

| JAL一般カード | 5人 |

| エポスカード | 5人 |

| ジャックスカード | 5人 |

| ライフカード | 5人 |

| VIASOカード | 4人 |

| セディナカード | 4人 |

| セブンカード | 4人 |

| ダイナースクラブカード | 3人 |

| その他 | 14人 |

最も保有枚数が多かったのは楽天カード、次いでYahoo!カードという結果になりました。

約3人に1人は楽天カードを持っているということになります。これらのカードは在籍確認される可能性が低いことで人気です。

低収入でも作りやすいことも影響しているのでしょう。

では、本題であるクレジットカードの在籍確認についての調査結果です。在籍確認の審査基準は各クレジット会社で異なります。

以下は、保有枚数上位の在籍確認の結果です。

| カード名 | 在籍確認あり | 在籍確認なし | 在籍確認の確率 |

| 楽天カード | 9人 | 184人 | 約4% |

| Yahoo!カード | 11人 | 103人 | 約9% |

| イオンカード | 17人 | 52人 | 約24% |

| セゾンカード | 34人 | 23人 | 約60% |

| JCBカード (プロパーカード) |

21人 | 19人 | 約50% |

| 三井住友カード | 19人 | 10人 | 約65% |

| オリコカード ザ・ポイント |

6人 | 8人 | 約40% |

在籍確認の有無の調査をしたところ、楽天カードとYahoo!カードは在籍確認の確率が他に比べて圧倒的に低いという結果になりました。

どちらもコンピューターによる自動審査を導入しており、審査期間は最短30分程度とスピード審査がウリなので、在籍確認する確率が低い理由だと考えられます。

楽天カードとYahoo!カードは、在籍確認を絶対避けたい人におすすめカードと言えるでしょう。

またポイント還元率が高いので、お得にカードを使いたいという人にも最適です。

コンピューターによる自動審査は、申込書の内容をもとにコンピューターが自動で点数をつけて合計点数でカード発行の可否を決めています。

そのため、手動審査による在籍確認がされる確率が低いのです。

ただし、申込書の記入欄に不備があったり事故情報がある場合は手動審査へと移行し、審査担当者から本人確認や在籍確認の電話連絡される可能性があります。

こちらは「何枚目のクレジットカード」で在籍確認の電話があったのかを調査した結果です。

| 1枚目 | 87人 |

| 2枚目 | 6人 |

| 3枚目 | 24人 |

圧倒的に多かったのが初めの一枚を作る場合でした。クレジットカードの利用履歴がない状態で申し込むと、在籍確認される確率が高いということでしょう。

ちなみに、3枚目に楽天カードやYahoo!カードに申し込んで在籍確認されたという人も数名いました。

在籍確認される可能性が低いカードでも、複数枚保有していると職場に電話される可能性があるということでしょう。

実際に在籍確認の電話があった方を対象に、何を話したのかを調査しました。

| 会社名を名乗った | 91人 |

| 個人名を名乗った | 22人 |

| 覚えてない | 4人 |

たまたま自分が電話応対しました。電話口で氏名と住所を聞かれたので答えると「在籍確認が取れましたのでこれで失礼します」と言われました。

大手グループ会社勤務で自分の部署の番号で申し込みました。自分が電話に出ました。

JCBカードだったのですが、確か名前と住所と電話番号、あと勤務先の状況についても聞かれましたね。5分ぐらい話したので、周囲には白い目で見られてしまい嫌でしたね・・・

接客業なので別の者が出ました。

個人情報保護に厳しい会社なので連絡先は職場の代表番号を書いたのですが、あとから「北村さんって人から電話があったけど折返しは要らないって」と同僚に言われました。

でもその後、私の携帯電話に連絡がありました。

某カード会社勤務です。配属の支店の電話番号を書きました。電話に出ると、カードの在籍確認だと言われました。

名前の確認程度で、特に何も話していません。

事務員が出て自分に代わりました。質問は生年月日だけ聞かれて、その後カード発行の準備をしていると言われて終わりでした。

学生です。働いている店の電話番号を記入し店のスタッフが対応しました。銀行と名乗ったそうです 私はいなかったので休みと伝えると大丈夫と切った。

クレジットカードの在籍確認は、申込者本人以外に対しても「会社名を名乗る」ところが圧倒的に多い傾向です。

申し込み者本人が電話に出た場合、その場で「氏名」「住所」「電話番号」を聞くカード発行会社が多いです。

中には、発行するカードについて説明されたという人もいて周囲の目が気になったというケースもあります。

電話に出られなかった人は、「〇〇は席を外している」と同僚が伝えるとそれで終了となったというケースがほとんどです。

その後、再び電話がかかってくることはないようです。本人が出ないと審査落ちになるというわけではありませんので、その点は安心してください。

こちらは該当する人は多くありませんでしたが、転職後のクレジットカード審査で在籍確認があったのかアンケート調査しました。

| 転職後に在籍確認の電話があった | 22人 |

| 転職後でも在籍確認の電話はなかった | 3人 |

転職後にクレジットカードを申し込んだら、在籍確認の電話があったという方が多かったです。

カード会社は審査時に個人信用情報機関に照会をかけて、カード申込者の個人情報や信用情報をチェックします。

そこにはカードの利用履歴だけでなく、勤務先情報についても登録されているので、申込書に記載されている勤務先と異なればカード会社としては電話で確認せざるを得ないのでしょう。

転職後のカード申し込みでは在籍確認の電話が高確率で行われると思ったほうが良いでしょう。

最後に、在籍確認の電話があった方を対象に職場バレについてアンケート調査しました。

| 職場にバレた | 44人 |

| 職場にバレなかった | 63人 |

| 分からない | 10人 |

クレジットカードの在籍確認はバレにくいとネット上では言われることが多いですが、調査の結果は意外なものとなりました。

4割近くの人が「バレた」と答えています。

「分からない」と答えた人は、「聞かれてごまかしたけど納得してない感じだった」「なんとなく怪しまれた感じがする」など、バレている可能性の方が高い気がするということからわからないと答えていました。

派遣先の社員が電話に出たときに「カード会社名」を名乗ったみたいで、同僚に「クレジットカードの在確だろ?」と感づかれてしまいました。

派遣会社勤めは、派遣元に電話がいくようにしたほうがいいですね。

偶然にも上司が電話に出てしまい、その時自分は席を外していたのですが「○○会社ってところからお前あてに電話があったぞ?

派遣社員なのにクレジットカードに申し込みしたのか?」と、わざわざ周りに聞こえるように言われました。恥ずかしかったです。

勤め先は仕事上自分宛てに電話がかかってくることなんてまずありません。

なので、電話がかかってきたときは「終わった」と思いましたね。案の定、同僚たちに「何の電話?」「何かやらかしたの?」「もしかして借金?」あれこれ聞かれて嫌でしたね。

家族カードとETCカードを追加で作ろうかなと思っていたのですが、やめようかな・・・。

一番多かったのはカード会社が「会社名を名乗った」ことからバレてしまったというもの。

消費者金融や銀行カードローンなどキャッシング会社とは違って、クレジットカードの在籍確認では会社名を名乗るところが多いです。

今回の調査で結果としてわかったことは、

- スピード審査を売りにしているクレカは在籍確認する確率費が低い

- はじめてカードを作る場合は在籍確認される可能性が高い

- クレジットカードの在籍確認は会社名を名乗るカード会社が多い

- 自分以外の人が電話に出ると職場バレしやすい

ということです。筆者も楽天カードを持っていますが、在籍確認はありませんでした。

やはり審査スピードを売りにしているカードは在籍確認を省略することが多いのかもしれません。

職場バレを避けたい人は、審査が早いカードや審査基準が低いカードに申し込むのが良いでしょう。

ここではクレジットカードの在籍確認に関する質問にお答えしています。

消費者金融系の「アコムACマスターカード」のアコムACマスターカードは、電話以外の方法で在籍確認してもらうことも可能です。

電話以外の方法で在籍確認してもらうには次の条件をすべて満たす必要があります。

- 電話先でアコムに在籍確認について相談すること

- 社会保険証を持っている

- 直近の給与明細書を提出すること

- 運転免許証を提出すること

- 無人契約機(むじんくん)で手続きすること

ポイントは社会保険証を持っていることです。

社員証や所得証明書も在籍していることを証明できる書類ではありますが、これらはリアルタイムで会社に在籍していることを証明できるものではありません。

原則として社会保険証を提出できないと、書類で在籍確認を済ませてくれることはないです。

在籍確認は、基本的には本人が電話に出られなくても同僚が「〇〇は只今席を外しております」などと答えればそれで終わりです。

しかし、中には本人が電話に出るまで職場に電話をかけ直すカード会社もあります。

ちなみに本人確認の電話に出たからと言って、在籍確認の電話が省略されることもありません。カード会社の方針なので仕方のないこととしか言えません。

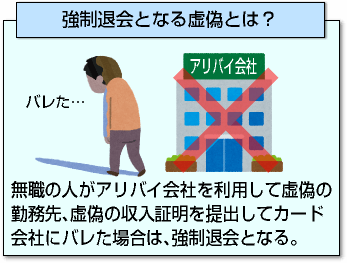

実際に働いていない会社にあたかも働いているように見せかける行為は、詐欺罪にあたる可能性があります。実際にアリバイ会社を使ってローンに申込したところ詐欺罪によって逮捕された事例もあります。

仮に審査通過しても、途上与信などで後から嘘が発覚すればカードの利用停止、一括返済は免れないでしょう。

ばれないと思っている方もいるみたいですが、クレジットカード会社はアリバイ会社の情報をリスト化しているので高確率でバレます。

アリバイ会社を使用するのは止めましょう。

プロパーカードを所持していても企業提携のカードで在籍確認されることはあります。本カード保有は関係ありません。

カード事故がないなど信用情報に問題なければ、在籍確認される可能性は低いでしょう。

すでにカード会員でもキャッシング枠を付ける場合は審査があります。勤務先に変更がなければ基本的に在籍確認はありません。

転職してその旨をカード会社に申告してからキャッシング枠を付ける場合は、在籍確認される可能性が高いです。逆に、転職したことをカード会社に告げずにキャッシング枠を付ける場合は在籍確認される可能性は低いです。

ここではクレジットカード審査で在籍確認を行う理由や会話の内容などの基礎知識について解説していきます。

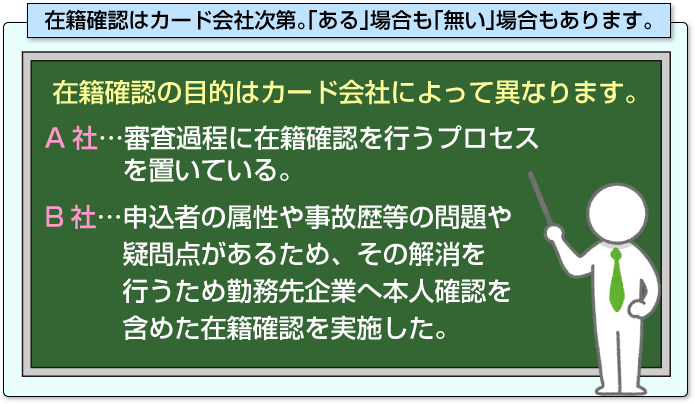

在籍確認とは、申込者が記入した勤め先に在籍しているのか確認すること。

クレジットカードの在籍確認とは、申込者が申込書に記入した会社で本当に働いているのかどうか確認することです。

審査担当者が、カード申込者の勤務先に電話をかけて在籍を確認します。

一部のカード発行会社では、指定した書類の提出で在籍確認を可能としていますが、基本的には電話連絡で行われることが多いです。

カード会社が在籍確認するのは、次のような審査基準を設けているからです。

- 勤務先に偽りがないかどうか

- 安定した収入があるかどうか

中には無職なのに架空の勤務先を記入して申し込みする方もいるため、クレジット会社は申し込み者が申告した電話番号にかけることで在籍確認しています。

クレジットカードの在籍確認は必ず行われるわけではありません。審査方法・基準はカード会社で異なりますが、特に審査が早いカードは在籍確認がないケースが多いです。

下記は、当サイトが実際にクレジットカード利用者600人に在籍確認についてアンケート調査した結果をまとめたものです。

| カード会社名 | 在籍確認あり | 在籍確認なし | 在籍確認の確率 |

| 楽天カード | 9人 | 184人 | 約4% |

| Yahoo!カード | 11人 | 103人 | 約9% |

| イオンカード | 17人 | 52人 | 約24% |

| セゾンカード | 34人 | 23人 | 約60% |

| JCBカード (プロパーカード) |

21人 | 19人 | 約50% |

| 三井住友 VISAカード |

19人 | 10人 | 約65% |

| オリコカード ザ・ポイント |

6人 | 8人 | 約40% |

アンケート調査によれば、楽天カードやYahoo!カードなど、スピード審査で人気のクレジットカードは在籍確認される確率が低いということがわかっています。

(参考)600人にアンケート!在籍確認の詳しいアンケート結果はこちら

在籍確認はクレジットカード審査のどのタイミングで行われるのでしょうか?

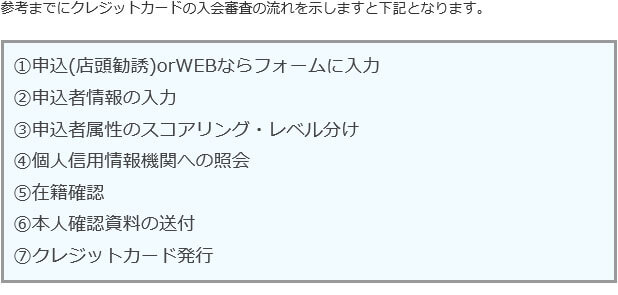

クレジットカードは以下の審査過程を経てカード発行されます。

- 1. 申込み

- 2. 機械による自動審査

- 3. 審査担当者による手動審査

- 4. 在籍確認

- 5. カード発行

ご覧の通り、在籍確認は審査の終盤で行われます。つまり、在籍確認の電話連絡があればカード発行は目の前ということです。

カード会社は在籍確認時に会社名を伝えることが多い。

カード会社の審査担当者は在籍確認の電話で「会社名を名乗る」ことが多いです。

一部のカード会社と消費者金融系のカード会社では個人名で在籍確認の電話を行いますが、基本的には会社名を名乗ると思って間違いないでしょう。

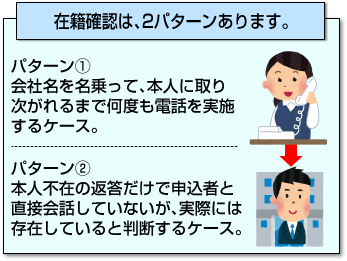

クレジットカードの在籍確認でもっとも気になるのが「電話先で何を聞かれるのか?」だと思います。

電話の内容は、申し込み者本人が応対した場合とそれ以外の場合で異なります。

カード会社「〇〇株式会社の△△と申しますが、☓☓様はいらっしゃいますか?」

本人「私が☓☓ですが」

カード会社「この度は〇〇カードにお申し込みいただきありがとうございます。お申し込み内容の確認でお電話させていただきました。確認のため氏名と生年月日をお願いします」

申し込み者本人が電話に出た場合は、本人確認のために電話口で氏名と生年月日など何点か質問されます。

カード会社「〇〇株式会社の△△と申しますが、☓☓様はいらっしゃいますか?」

同僚「☓☓は只今席を外しております。ご用件はなんでしょうか?」

カード会社「そうですか。また後ほどかけます」

一方、申し込み者本人が不在で電話に出られない場合は、電話応対した方の返答内容から在籍していることが確認できれば、在籍確認の電話は完了となります。

カード会社によっては、申し込み者本人がでるまで日を改めて電話することもあります。あらかじめ、自分宛てに電話があることを仕事場の同僚に伝えておくと良いでしょう。

申込書の連絡先欄にはどの電話番号を書けば良いのか迷う方もいるのではないでしょうか?雇用形態別に申告する電話番号について解説します。

| 雇用形態 | 申告する電話番号 |

| 公務員 正社員 契約社員 |

勤務先 (所属部署またはそれに近い電話番号) |

| 派遣社員 | 派遣元 |

| アルバイト | アルバイト先 |

| 個人事業主 | 自宅または申込者の携帯電話 |

| 専業主婦 | 自宅または申込者の携帯電話 |

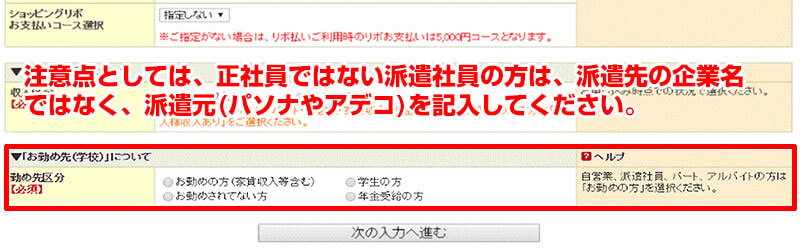

派遣会社に勤めている人は、必ず派遣元の電話番号を記入しましょう。間違って派遣先の電話番号を申告してしまうと在籍確認できず審査落ちになる恐れがあります。

カード会社から電話がかかってくるのは在籍確認のときだけではありません。自分の携帯電話や自宅の固定電話に本人確認の電話がかかってくることもあります。

本人確認の電話は、

- 申込者本人が本当に存在するのか

- 本人の意志で申し込んだのか

- 申し込み内容に間違いがないか

といったことを確認するために行います。

カード会社は本人確認の電話を完了してから審査に入ります。そのため、申し込み者本人と連絡がつかないと審査に移ることはできませんし、カード発行することもできないということです。

知らない番号からだといって電話を無視してしまうと審査に通りませんので注意してください。

未成年の学生がクレジットカードに申し込んだ場合は、本人確認の電話の後に親権者の同意が行われます。あらかじめ保護者にカード会社から電話があることを伝えておくようにしましょう。

カード審査の在籍確認は必ず行われる?

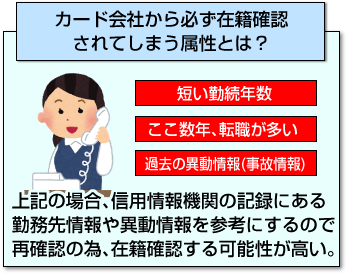

クレジットカード審査では、どのような場合に在籍確認される可能性が高いのかご紹介したいと思います。

はじめてクレジットカードを作るという場合は、残念ながら在籍確認される可能性が高いです。

クレジットカードを持ったことがないということは、カード利用歴もキャッシング利用歴もありませんから、仕方のないことでしょう。

カード発行会社としては在籍しているかどうかを確かめる必要があります。

カード会社は、審査時に個人信用情報機関に照会をかけて申し込み者のクレヒスをチェックします。個人信用情報機関には、勤務先についても登録がされています。

そこで、申し込み書に記載した勤務先と個人信用情報機関に登録されている勤務先が異なれば、カード会社は返済能力を図るためにも在籍確認の電話をかけます。

他社ですでにお金を借りている場合、在籍確認が行われる率は高い。

消費者金融や銀行カードローンなどキャッシング会社からお金を借りている人は、在籍確認される可能性が高いです。

それだけ借金する癖がついていると判断されますので、返済能力を担保する上で勤務先企業も詳しく調査されます。キャッシング枠の利用も同様です。

申告した勤務先の勤続年数が短い場合、在籍確認される傾向にあります。勤続年数が短いと収入が不安定とみなされ、カード利用代金の支払いに遅れる可能性が高いと判断されるためです。

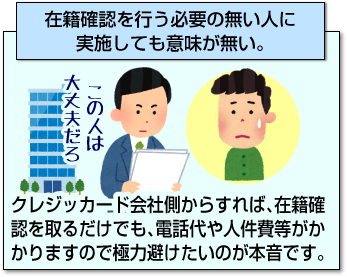

どのような場合に在籍確認が不要となるのでしょうか?ここでは在籍確認が不要なケースをご紹介します。

カード申込は、春先が一番多い。

クレジットカードは春先に申し込みが集中します。そうなれば当然審査担当者が受け持つ件数は多くなりますので、手が回らなくなる可能性が高いです。

できるだけ早く審査を行い回答しなければいけませんので、個人信用情報機関に照会して特に問題なければ、本人確認で審査を完了することが多いです。

他社のクレジットカード利用履歴が良い状態だったり、auやドコモといった携帯電話料金を毎月きちんと支払っているなどクレヒスが良好な場合は、在籍確認が省略される可能性が高いです。

個人信用情報機関には、勤務先情報が登録されています。前回カード申し込みしたときと勤務先が変わっていないという場合は、在籍確認される可能性が低くなります。

もちろん、カード事故情報があったり、携帯電話料金の支払いが滞りがち・・・という方の場合は、勤務先が変わっていなくても信用力を疑われ在籍確認される可能性が高いです。

在籍確認を乗り越えれば、カード取得はあと少し!

勤務先に在籍確認の電話がかかってくれば審査通過は目の前。ほぼカード発行されると考えていいでしょう。

しかし、中には在籍確認のタイミングでカード審査に落ちてしまう人もいます。在籍確認で審査落ちする原因をあらかじめ知っておけば防ぐことができます。

個人情報保護の観点から、在籍確認の電話をしても応対してくれない会社も少なくないです。そういった場合は、あらかじめカード会社に事情を話しておくことをおすすめします。

カード会社は「本当に会社の都合で在籍確認の電話が無理なのか?」と一度電話連絡して無理だった場合に、カード会社勤務の担当者は代替案を提示してくれるでしょう。

従業員が多い会社だとありがちなケースで、電話応対した人が申込者のことを知らず「そんな人はいません」と言われてしまうことがあります。

部署ごとに電話番号がわかれているなら、自分が所属する部署または一番つながりやすい電話番号を申込書に記入しましょう。

派遣社員の場合は、派遣先ではなく派遣元の電話番号を申込書に記入しましょう。ただし、この場合でも次のような問題があります。

- 派遣会社のスタッフが申込者のことを知らない

- 個人情報保護の観点から申込者の在籍を明らかにしない

そのため、派遣社員の方は派遣元の電話番号を記入するとともに、あらかじめ自分宛てに電話がかかってくることを伝えておくとスムーズに手続きできるでしょう。

審査が早いカードでは在籍確認が省略されることが多いです。

おすすめカードとして後述していますが、楽天カードとYahoo!カードは、特に審査が早く利用者からも在籍確認がなかったという声が多いです。

審査スピードが速いカードは、在籍確認を省略する可能性も。

審査が早いクレジットカードは、在籍確認するとその分時間がかかってしまうということもあって状況に応じて在籍確認を省略する可能性が高いです。

ただし、あくまでもクレヒスが良好であること、個人信用情報機関に登録されている勤務先が同じであるなど、条件はあります。

楽天カードは審査期間が短いことで有名なクレカです。最短30分で審査結果を出すこともあり、クレヒスに問題なければ在籍確認が省略される可能性は高いと言えます。

楽天銀行の口座開設を済ませているなど、他サービスで本人確認が取れている場合も在籍確認されることはほぼないでしょう。

Yahoo!カードは、恐らく業界最速の審査スピードを誇るクレジットカードです。申込みから最短2分で審査が完了することもあるほどです。

機械審査でカード発行の可否を判断しており、必要な場合に手動審査を取り入れています。そのため、在籍確認が省略される可能性が高いです。

消費者金融系(アコムACマスターカードなど)も審査が早いですが、逆にこれらのカードは高確率で在籍確認される傾向にあります。

特にACマスターカードは消費者金融の基準で審査されるため、在籍確認を省略することはほぼありません。所得証明書で在籍確認してもらうこともできません。

クレジットカードを作るのに職場に電話してほしくないという人もいるでしょう。

職場の同僚に知られたくないからとアリバイ会社を利用する人もいます。

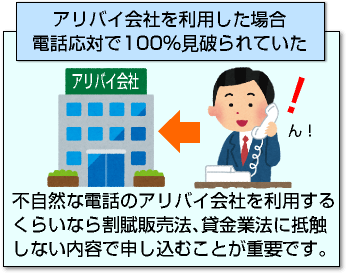

カード審査にアリバイ会社を利用するのは危険。

職場の同僚にバレたくない人や審査に通る自信がない人がアリバイ会社を利用するケースが多いです。

アリバイ会社では在籍確認の電話に対応したり、架空の勤務先を用意しています。

しかし、カード会社ではアリバイ会社の偽の企業情報を一覧リストにしているので、勤務先名にアリバイ会社の名前を記入すれば即審査落ちになるでしょう。

仮に審査に通ってカード発行されたとしても、途上与信によってばれる可能性が高いです。

アリバイ会社の利用はカード会員規約に抵触する行為です。

虚偽の申告に当たるため、バレればカード会社発行のカードは利用停止となります。家族カードやETCカードを発行している場合はそれらも使えなくなってしまいます。最悪の場合、ブラックリスト入りとなり一括返済の要求も行われます。

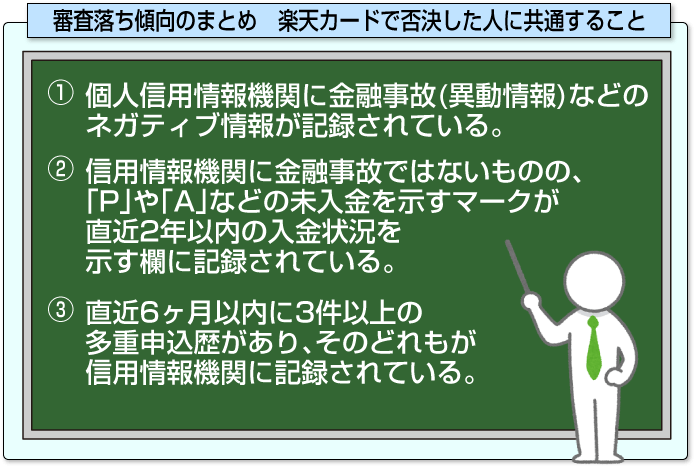

クレジットカード審査に落ちる理由はいくつかありますが、ここでは特に審査落ちに影響するものを厳選してご紹介したいと思います。

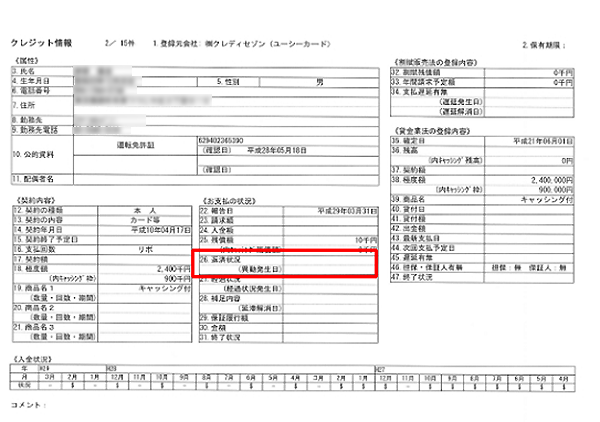

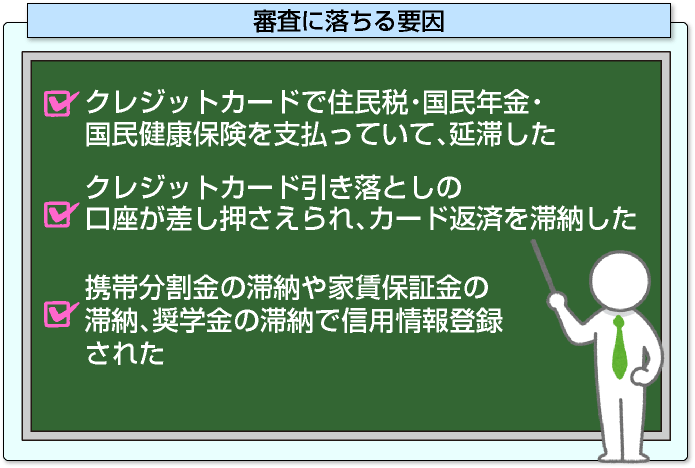

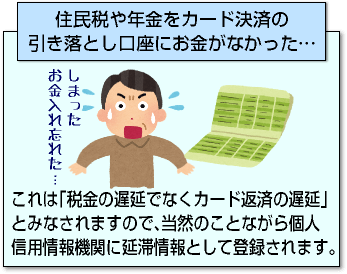

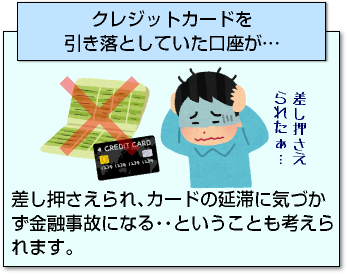

信用情報に延滞の履歴が残っていた…。

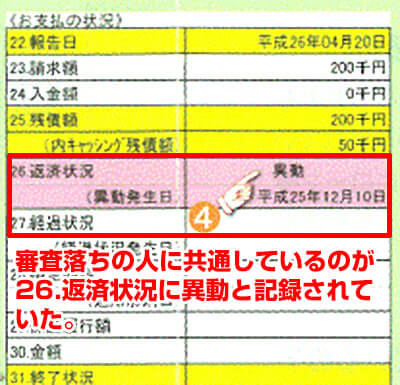

クレジットカード審査落ちのよくある理由のひとつが「信用情報に延滞の記録がある」というもの。

これまで利用してきたクレジット契約で延滞してしまったことがあり、その事実が個人信用情報機関に登録されているという状態です。

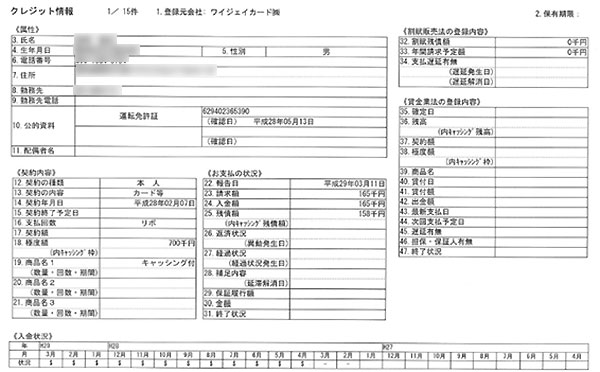

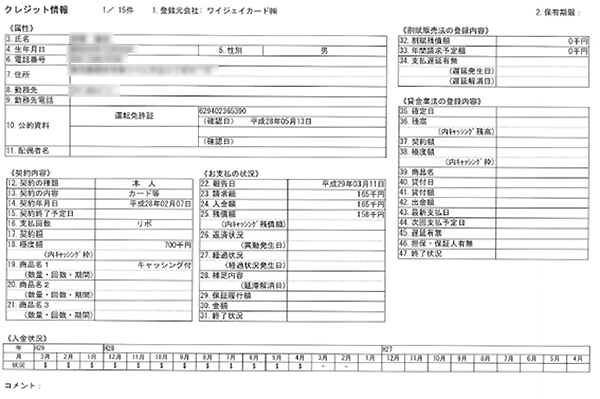

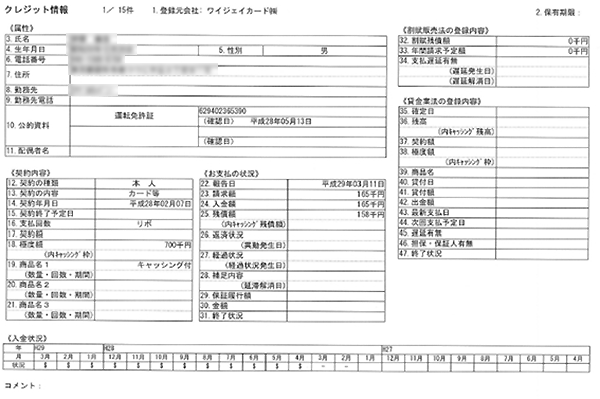

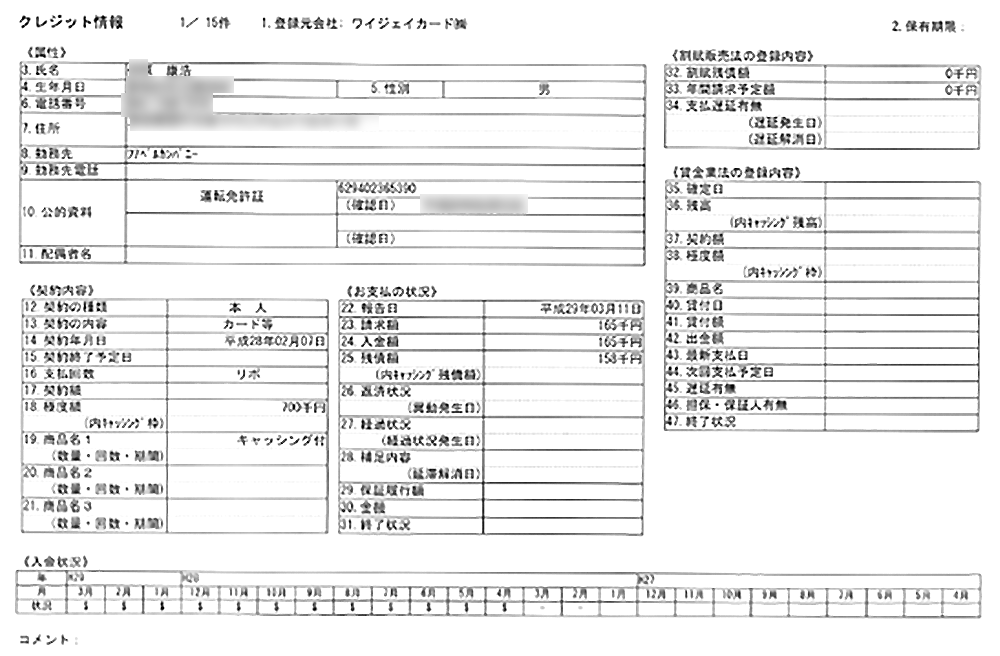

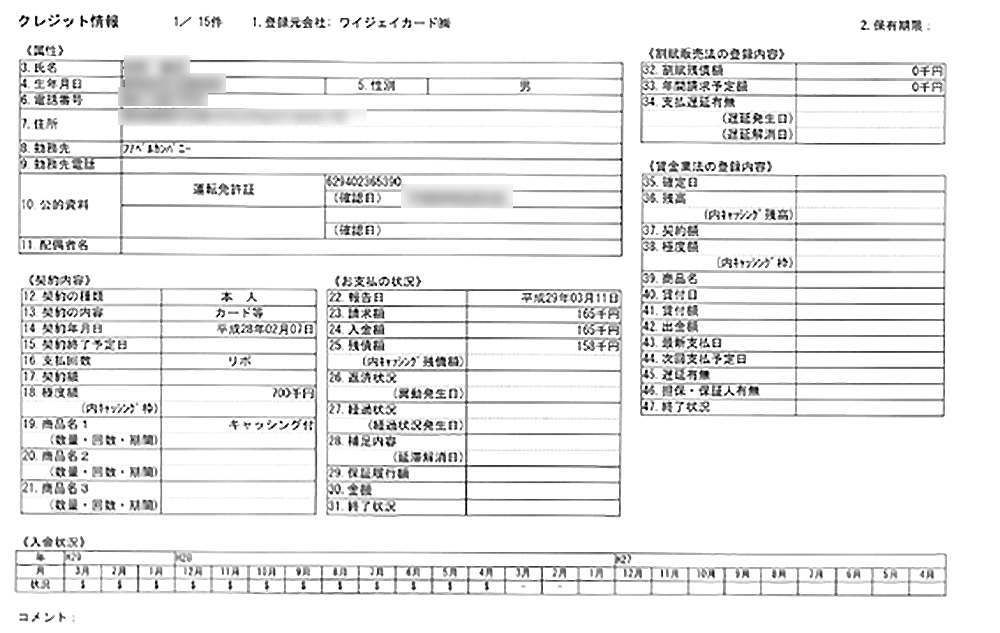

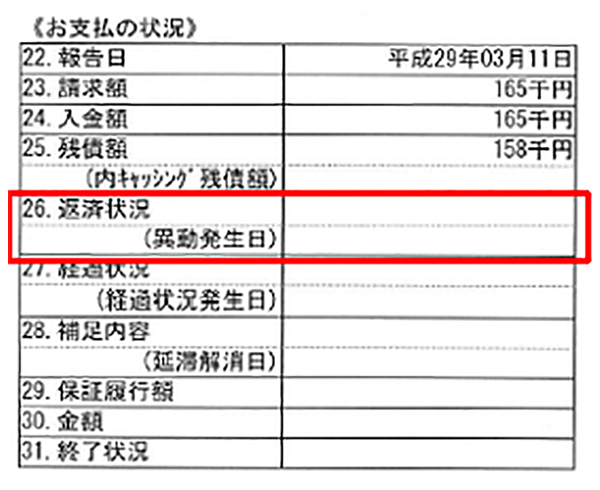

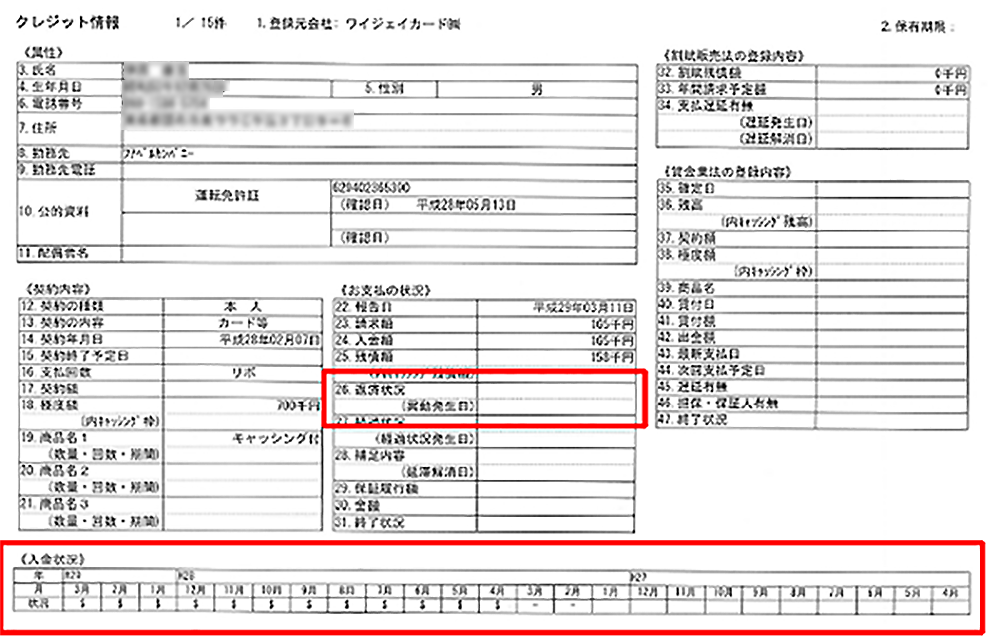

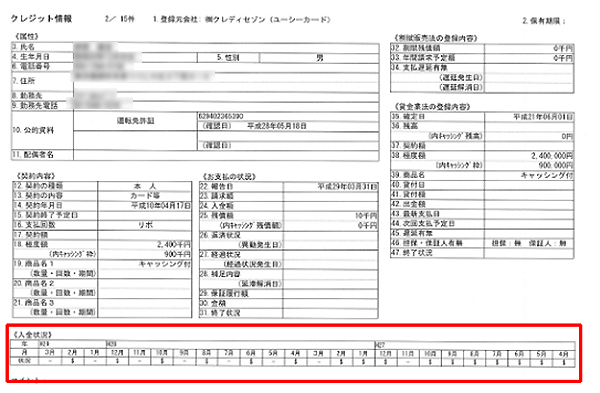

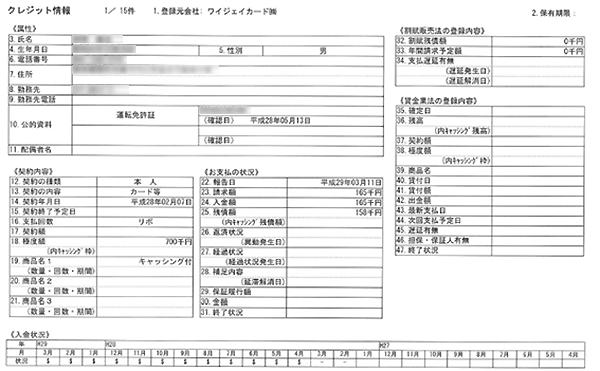

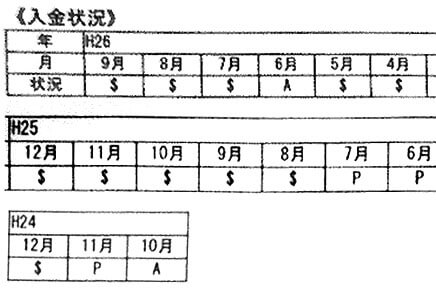

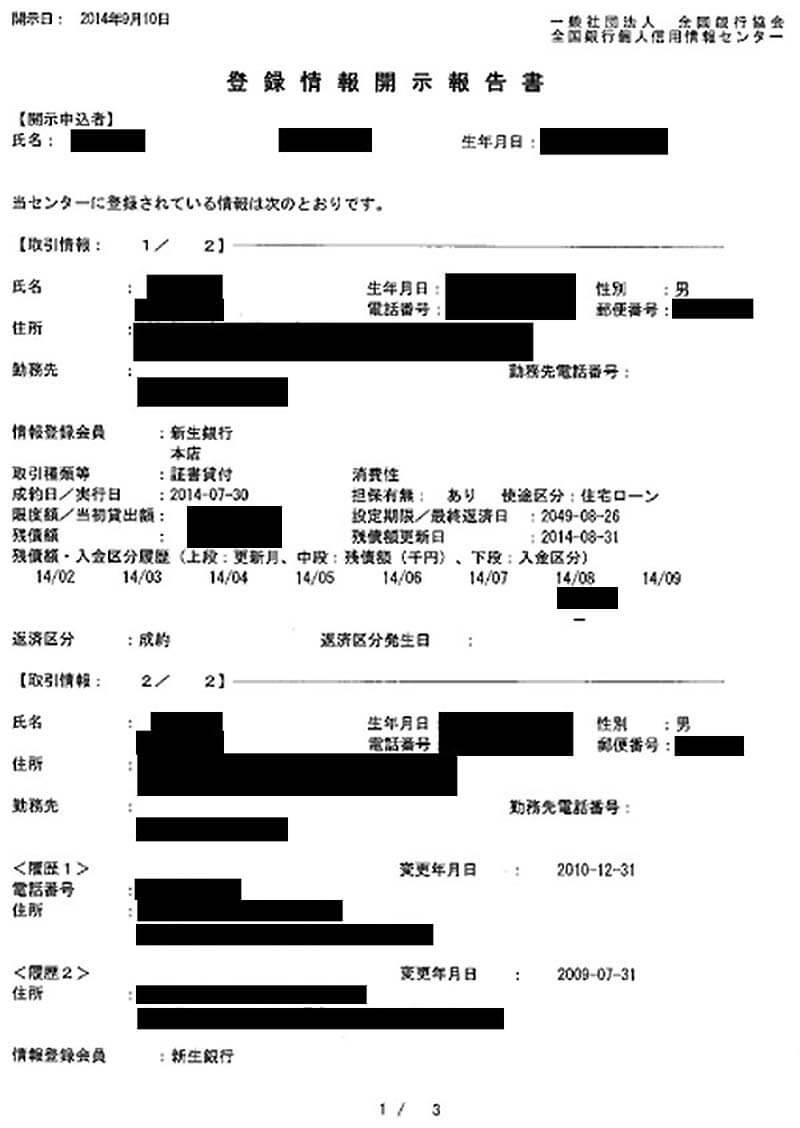

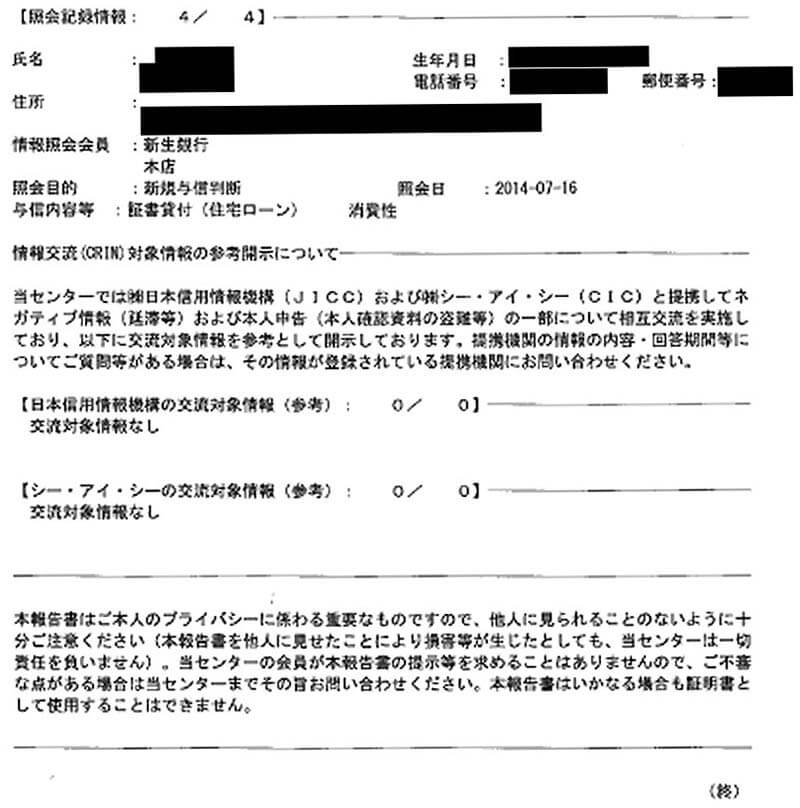

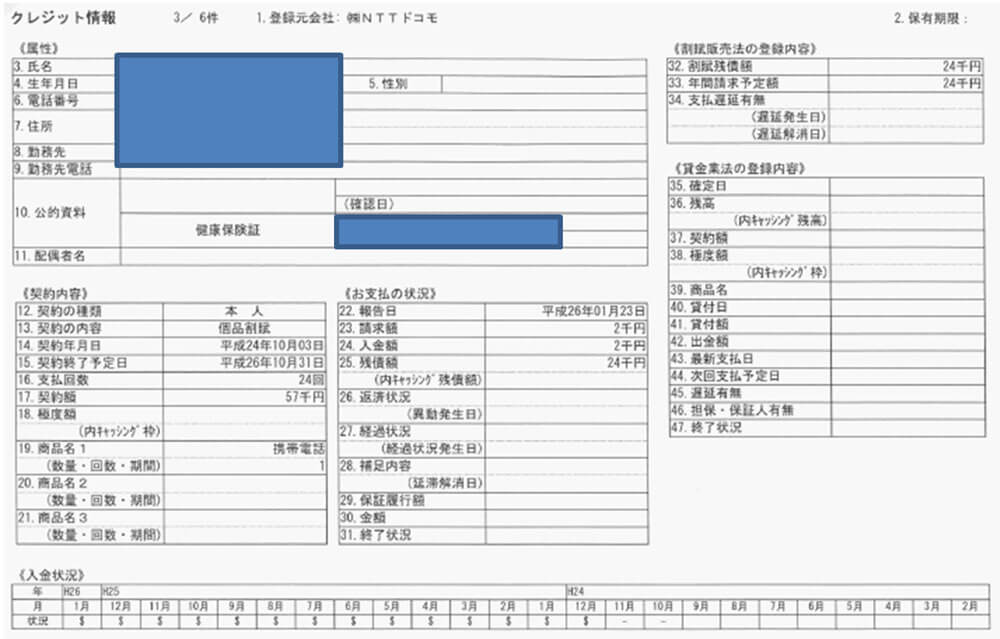

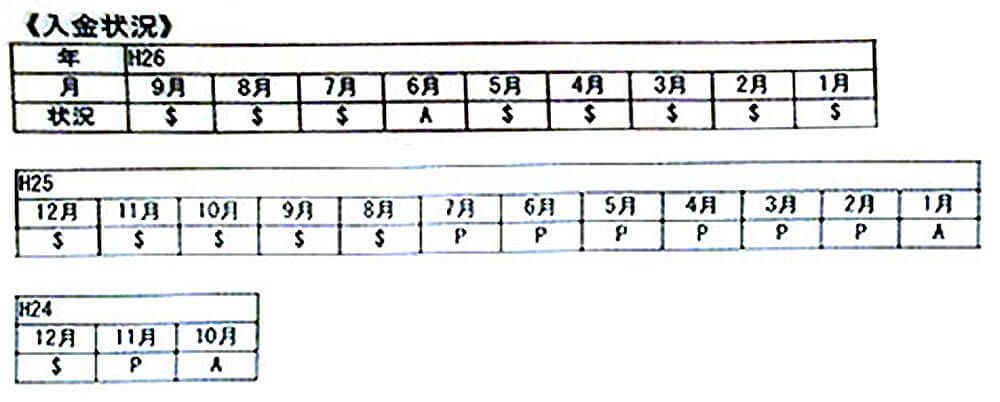

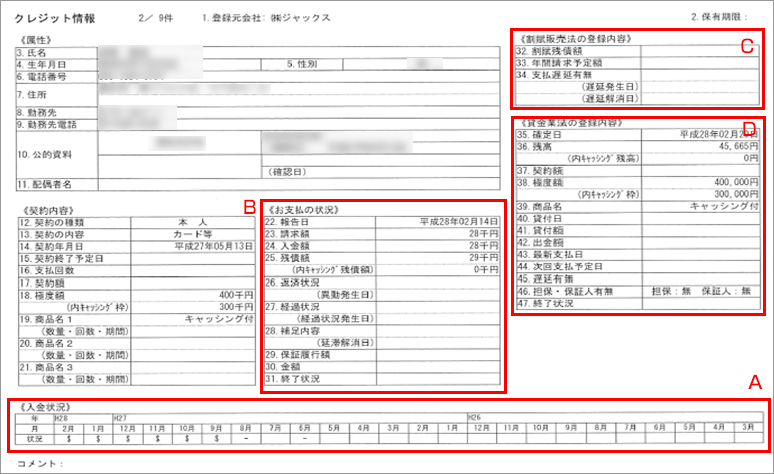

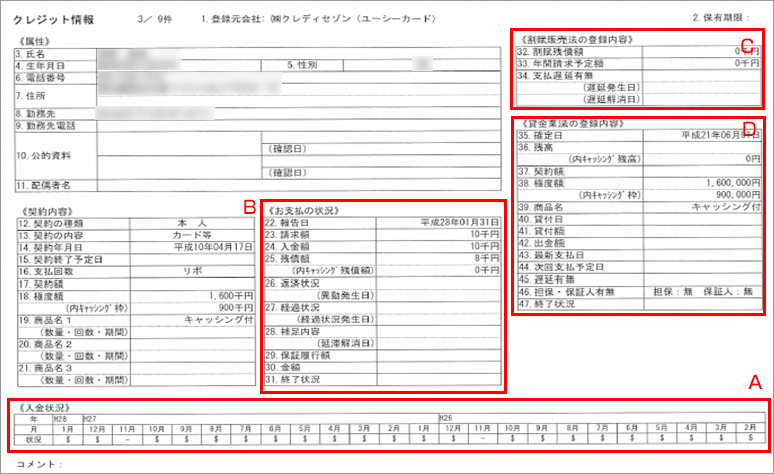

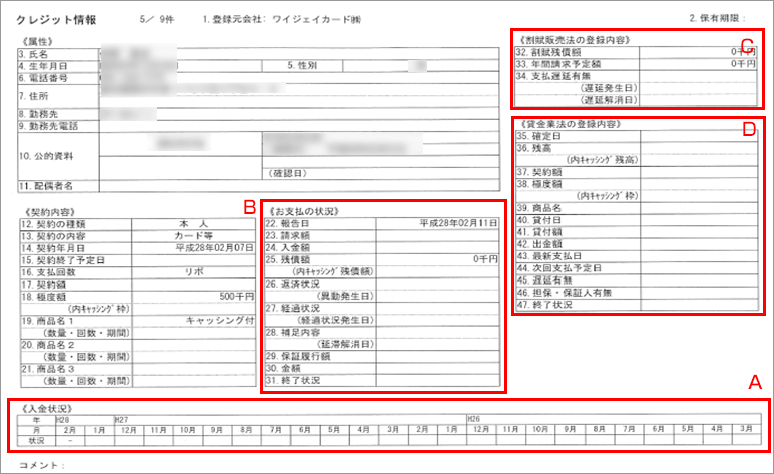

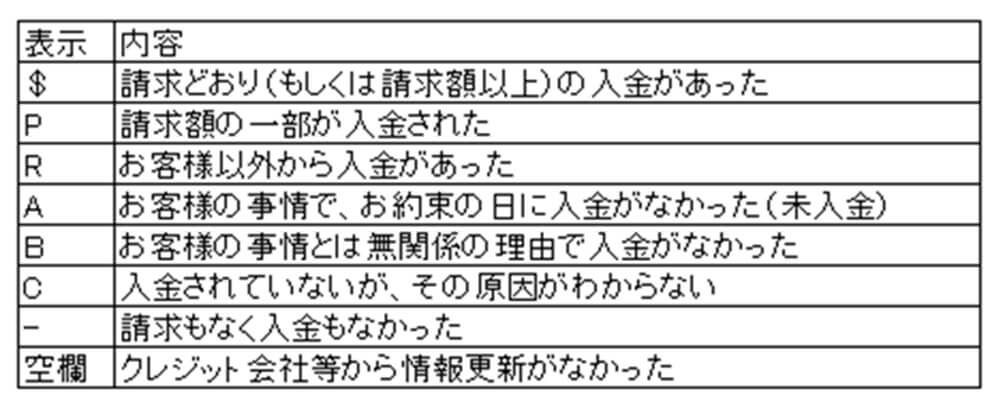

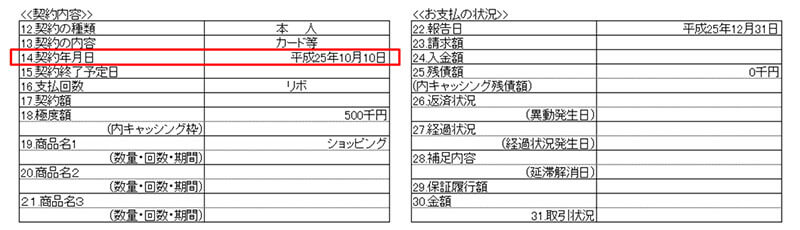

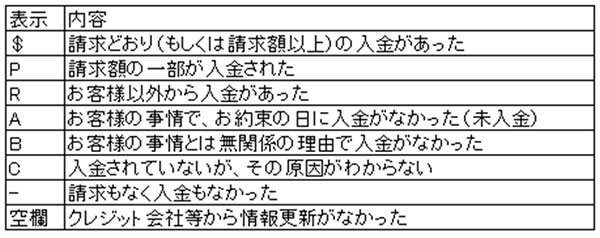

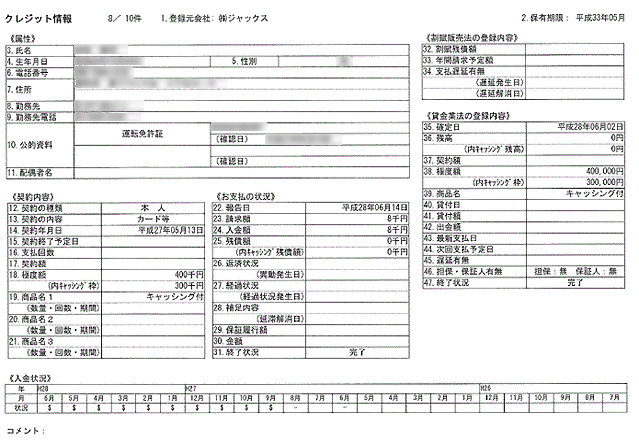

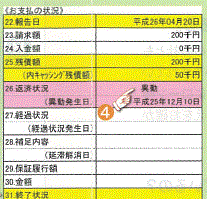

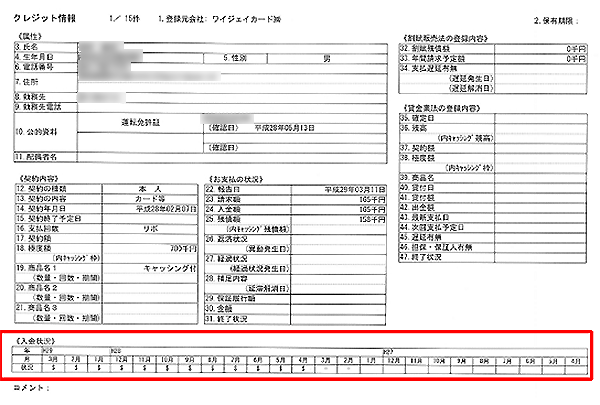

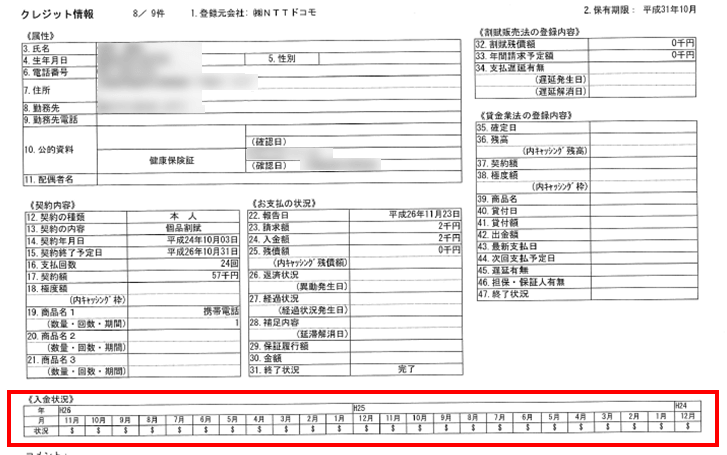

個人信用情報機関では、利用しているクレジットカード等の毎月の支払状況(入金状況)を下記画像のように登録しています。

※CIC信用情報です

入金状況は2年分並びます。「$」マークは遅滞なく支払いできたことを意味するもので、これが並んでいる状態が良いクレヒスと言えます。

しかし、期日までに支払いできなかったことを意味する「A」や「P」マークがあると審査落ちする可能性が高くなります。

これらは延滞したことを教える情報ですから、クレジット会社では「この人はお金にルーズで信用力がない」「同じように延滞するかもしれない」と判断しカード発行を見送られてしまうかもしれません。

「A」や「P」マークが3個以上付いていると審査に通るのは厳しいです。これらの情報は2年経過しないと消えませんので、消えるのを待ってから申し込むのが正攻法です。

カード会社によっては数日程度の遅延でも記録をつけるケースがあるので注意しましょう。

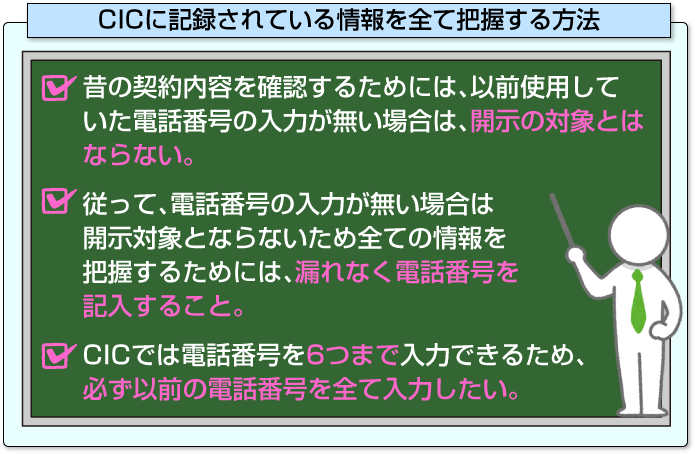

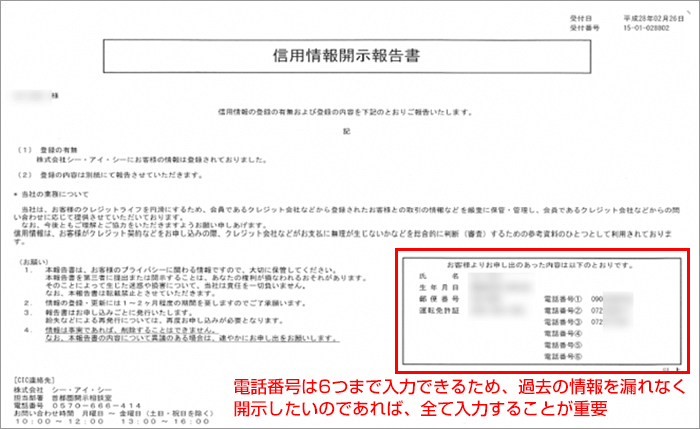

延滞してないか心配な人はご自身で信用情報を開示してみるといいでしょう。開示方法は各信用情報機関のホームページで確認できます。

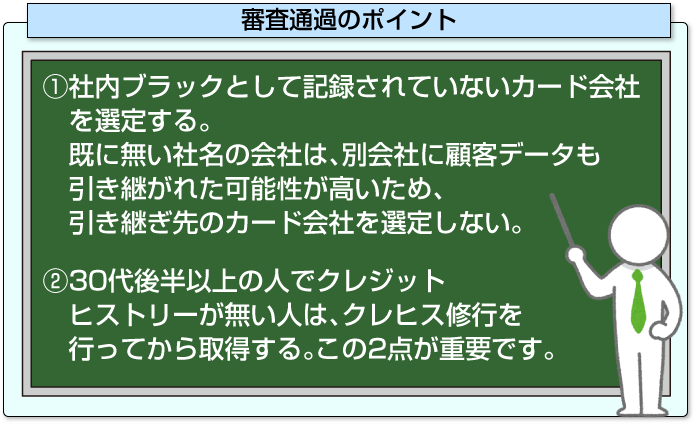

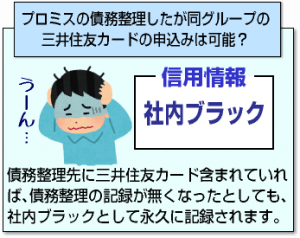

社内ブラックは審査通過は望めない…。

過去に延滞や債務整理などで迷惑をかけたクレジット会社では、社内ブラックとして情報が保管されるため審査に通りません。

たとえば、楽天カードで長期延滞をしてブラックとなったとします。

一定期間過ぎて個人信用情報機関から金融事故情報が消えても、楽天カードの社内情報にはブラック情報が残り続けるので楽天カードは作れないということです。

個人信用情報機関にクレジット契約が一切登録されていない状態です。

なぜ信用情報が真っ白だと審査に落ちる可能性があるのか、その理由は「過去にクレジットで延滞や債務整理など大きな問題を起こしたのかもしれない」と疑われてしまうからです。

実は、延滞や債務整理をした場合、信用情報にはその事実が登録されますが、問題解消してから一定期間過ぎるとそれらの情報は消えて、信用情報は真っ白な状態になります。

つまり、本当に現金主義で今まで一度もクレジット契約をしたことがないという場合でも、カード会社からは「現金主義の人」なのか「過去に問題を起こした人」なのか区別がつかないのです。

仮に現金主義だとしてもクレジット契約がない人は、きちんと支払いできるかどうか判断に悩むところですから審査に通りにくくなります。

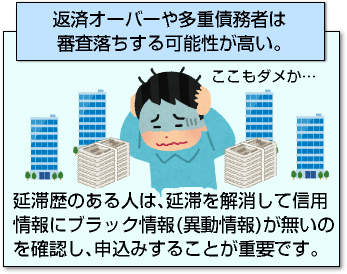

短い間に、クレジットカードを多く申し込むことはNG。

短期間(1ヶ月~半年)に、クレジット関連※にたくさん申し込みしている状態のことを多重申し込みと言います。

個人信用情報機関にはクレジット関連に申し込みした事実が登録され半年間残ります。

審査をするカード会社は、直近半年の間にどれぐらいクレジット申し込みをしているかを知ることができるのです。

多重申し込みしていると「金銭的に困っている」「不正なことをしようとしているのかも」と警戒されるため審査に落ちやすくなってしまいます。

※クレジットカード、ショッピングローン、消費者金融、カードローン、マイカーローン、スマホの分割購入などが含まれます。住宅ローンやマイカーローン(自動車ローン)は含まれません。

クレジットカードは、銀行系>交通系>信販系>流通系>消費者金融系の順で審査難易度が低くなります。

更にカードの種類はブラックカード>プラチナカード>ゴールドカード>一般カードの順で審査難易度が低くなります。

ステータスカードや上位カードと呼ばれるクレジットカードは、難易度が高くなるほど利用限度額も高くなるので、収入に見合わないカードに申し込んでしまうと審査落ちになってしまいます。

クレジットカード審査は、自動審査と手動審査によってカード発行の可否が決められます。

自動審査と手動審査では、3Cがチェックされます。

- Capacity(キャパシティー)

- Character(キャラクター)

- Capital(キャピタル)

カード発行会社は、申込者の3Cが自社の申込基準に適合しているかどうかを審査します。

ここではクレジットカード審査がどのような基準のもとで行われるのか解説します。

自動審査では、コンピューターが申込書の内容を点数で評価する属性スコアリングが行われます。

属性スコアリングの一例をご紹介します。

| 年齢 | 18<21 | 21<25 | 25<30 | 30<40 | 40<50 |

| 5 | 10 | 20 | 30 | 45 | |

| 職業 | 公務員 | 正社員 | アルバイト | 個人事業主 | 主婦・学生 |

| 30 | 25 | 10 | 20 | 5 | |

| 勤続年数 | 1年未満 | 1年<5年 | 5年<8年 | 8年<15年 | 15年< |

| 10 | 20 | 25 | 30 | 40 | |

| 扶養家族 | 0人 | 1人 | 2人 | 3人 | 4人以上 |

| 10 | 15 | 25 | 10 | 5 | |

| 居住形態 | 持ち家 | 社宅 | 同居 | 寮 | 賃貸 |

| 40 | 25 | 20 | 15 | 10 | |

| 居住年数 | 1年未満 | 1年<5年 | 5年<8年 | 8年<15年 | 15年< |

| 18 | 20 | 25 | 30 | 40 |

カード会社は上記のようにそれぞれの項目に点数をつけて、総合点を算出します。その総合点が、カード会社の基準点をクリアできていれば自動審査は突破となります。

獲得したポイントが高ければ高いほど審査通過しやすいわけですが、カード会社によって合格となる基準点が異なります。

銀行系カードは合格ラインを高めに設定していますが、逆に流通系や消費者金融系は合格ラインが低めに設定されています。

この自動審査ではCapacityとCapitalがチェックされます。

Capacityは職業や年収、勤務先の規模など申し込み者の返済能力を表します。Capitalは家族構成や居住形態、居住年数など申し込み者の資産を表します。

自動審査後も手動審査が控えている。

自動審査を通過すると担当者による手動審査が行われます。手動審査でチェックされるのはCharacterです。

申し込み者が、カードの利用代金を期日に遅れることなく返済してくれるかを判断します。

手動審査で行うことは主に次の2つです。

- クレジットヒストリー(利用履歴)のチェック

- 在籍確認の電話連絡

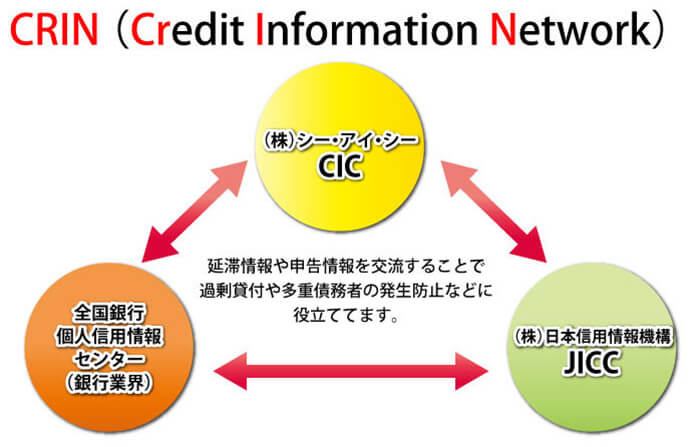

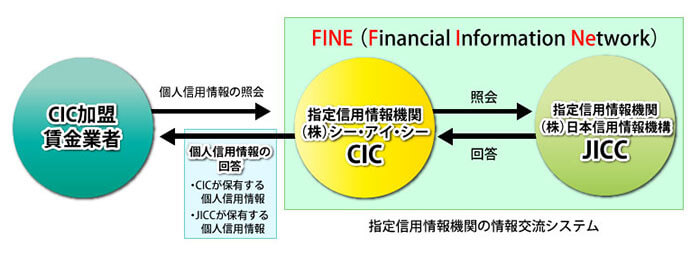

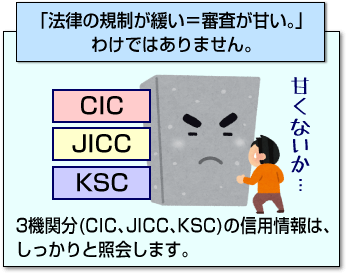

個人信用情報機関に照会をかけて、申し込み者のクレジットヒストリーをチェックします。個人信用情報機関にはCIC、JICC、全国銀行個人信用情報センターの3つが存在し、各機関で情報共有しています。

在籍確認の電話とは、申し込み者が申告した職場で本当に働いているのかを確認することです。実際に審査担当者がその職場の固定電話に連絡します。

申し込み者本人の携帯電話にかけてもらうことはできませんが、カード会社も周囲にばれないよう配慮してくれます。

また個人情報保護に厳しい会社で在籍確認できない場合は、その旨をカード申込者本人に伝えて別の方法で確認を取るといったこともしてくれます。

クレジットカード審査の大まかな流れはおわかりいただけたかと思います。次に、審査に通らない場合のコツについてご紹介します。

ブラック情報が消えるまで5年待つことでも重要。

長期延滞でブラック情報(異動情報)が記録されると5年間は残ります。残念ですが、その間はクレジットカードを作るのを諦めるしかありません。ブラックリスト情報が消えるまで待ちましょう。

注意点としてはブラック情報が消えるにはその問題を解消しなければいけないということです。未払いがあるなら、きちんと払ってはじめて起算開始となるわけです。

自分の信用機関情報は、個人信用情報機関に開示請求することで書面にて確認できます。

カード会社は、カードを利用して毎回きちんと支払ってくれる利用者を良い顧客と扱います。そして、それが可能かどうかは過去のクレジットカード利用実績、すなわちクレヒスから判断できるわけです。

その判断材料がなければ、カード会社は申し込み者を信用して良いのか判断に困り、リスク回避のために審査落ちにしてしまう可能性が高いです。

クレジットカードを作ったことがないなら、発行難易度が低い流通系カードか消費者金融系カードを作って実績作りから始めてみましょう。

多重申し込みしてるなら、個人信用情報機関から申し込み履歴が消えるのを待ってから新たにカード申し込みしましょう。

申し込みの記録が保管されるのは6ヶ月間です。その期間が過ぎれば記録は自動的に削除されます。

使用していないカードは解約か、限度額を下げることを勧める。

使っていないクレジットカードがあるなら、解約するか限度額を引き下げることで次のクレジットカード審査に通る可能性が高まります。

クレジットカードは使っていなくても持っているだけで審査に影響するので、不要なら思い切って解約してしまいましょう。

ここでは当サイトに寄せられたクレジットカード審査に関する個別相談事例をご紹介します。

会社員3年目ですがクレジットカードの審査に通りません。はじめはに申込み在籍確認までいったのにダメでした。

次にauのスマホを長年使っていることもありau WALLETカードにも申し込んだのですがまた否決・・・楽天カードとYahoo JAPANカード、ライフカードさえも即審査落ちでした。

年齢30歳、年収250万、ドラッグストアに正社員で働いています。6年ほど前にカードローンで借金しましたが完済済みですし、実家に住んでおり収入は毎月安定して25万円ほどあります。

延滞は一度もありませんちなみにデビットカードや家族カードの作成は考えてません。

考えられる原因としては多重申し込みでしょう。クレジットカードは短期間に複数申し込みする人を警戒する傾向にあります。

申し込み履歴は6ヶ月経つと消えますので、すべての申し込み履歴が消えてから再チャレンジしてみると良いでしょう。

クレジットカードをなくしてしまい解約したのですが、別のクレカを作ろうとも思ったのですがやはり解約したカードを作ろうと思っています。

ETCカードも欲しいですし・・・解約したカードってまた作り直すことはできるのでしょうか?審査が厳しくなるなんてことはありますでしょうか?

クレジットカードの再申し込みの場合でも、審査は新規申込基準と同じレベルが適用されます。

カード保有中に信用力が落ちたりカード会社が審査基準を厳しくしてしまった場合は、再申し込みの審査で落とされる可能性はあります。

クレジットカードがないとスマホが買えません・・・スマホがどうしても欲しいのですがクレジットカードは審査が甘いものもあるのでしょうか?

ネットの記事ではイオンカードのような流通系カードや消費者金融系カードのアコムACマスターカードが作りやすいなんて言われているようですが、私でも作れますかね?

37歳、配偶者なし、派遣社員、年収250万円前後、クレジットカードは作ったことがありません。

スマホや携帯電話はクレジットカードがなくても購入できます。本体の分割購入審査に通ればよいだけです。

また、ご質問者様はクレジットカードを持ったことはないということですので、クレジットカード審査にはかなり不利になるでしょう。

審査難易度が高くない流通系や消費者金融系のカードを選ぶのが妥当かと。

つい先日、クレジットカードを作ったのですがすぐに解約しても大丈夫でしょうか?

特に急いでいたわけではないのですがそのカードは最短即日でしかも年会費無料ということで申し込んだのですが、冷静に考えたら自分には適してないカードだなと思い、もっとポイント還元率の良いカードが欲しくなりました。

ただ、作ったばかりで解約するのもどうかと思ったので質問しました。

新規で作ったクレジットカードをすぐに解約するのはおすすめできません。

特に半年以内で解約してしまうと、カード会社に入会特典目当てと思われてしまい、その後にカード申込しても審査に通りにくくなります。

加えてそのカードをほとんど使っていなければ審査ではマイナス情報として扱われます。

この間、JCBカードを作ったのですが、海外旅行ではVISAかMasterCardブランドのカードがあったほうが良いと思いアコムACマスターカードに申し込みました。

結果はキャッシング機能だけのACカードが発行されました。お金を借りる予定はないので正直いらないのですが・・・これって普通カードの審査に落ちたということですよね?

JCBカードは通ったのにアコムはダメってどういうことでしょうか?

アコムACマスターカードはキャッシングが本来の目的ですから、ショッピング枠を希望してもキャッシング枠のみのカードが発行されることは決して珍しいことではありません。

ショッピング枠が付けられなかった理由として考えられるのは、同時期にクレジットカード申し込みをしたことでしょう。

まずはクレジットカード審査がどのような流れで行われるのか、審査の流れと基礎知識をご紹介します。

クレジットカード審査は次のような流れで行われます。

- 1. カード申し込み

- 2. 社内情報審査

- 3. 外部情報審査

- 4. 人為的な審査

- 5. 審査結果の通知、カード発行

次で、ポイントとなる項目について解説していきます。

クレジットカード会社は、まず申込内容と社内情報を確認する。

クレジットは、はじめに申し込み内容と社内情報を照合します。

照合するのは、氏名、生年月日、住所などの個人情報です。

社内に蓄積した情報と照合し、申込者と同じまたは同じと思われる顧客のデータと比較照合して虚偽の申込み、短期間の複数申し込み、不正購入と思わしき契約の有無、与信限度額のチェックなどを行います。

他には延滞や債務整理による事故情報の有無や限度額を超える購入などがないかもチェックします。

これらのチェックを終えると、申し込み内容をスコアリングで判定します。

スコアリングとは、申込書の各項目に点数をつけて、総合点が申込基準点に達しているかどうかで判断する審査システムです。ほとんどのカード発行会社は機械による自動審査を用いています。

カード会社は申込者が、カードを持つ適正があるのか調査する。

クレジットカード会社は、申し込み者が「適正なクレジットカード利用ができるかどうか」を見極めるためにクレジットの利用履歴をチェックします。

私達のクレジット利用履歴はクレジットヒストリーと呼ばれており、CICや全国銀行個人信用情報センターなどの個人信用情報機関というところに蓄積されています。

クレジットヒストリーを見れば下記のような情報が簡単にわかってしまいます。

- 何枚クレジット契約をしているか

- 異動情報

- 過去2年間の返済状況

カード会社は、CIC信用情報などに登録されているこれらの情報を参考にし、信用を与えられることができるかを総合的に判断します。

たとえば、3ヶ月以上にわたる延滞をしているなど致命的な問題を起こしていることがわかれば、その時点で否決になる可能性が高まります。

逆に、延滞がない場合や適正な枚数のクレジットカードを長期間保有しているなど「この人はきちんと支払いできそうだから大丈夫」ということになるのです。

クレジットカードの申し込み内容は、審査担当者が直接チェックして審査することもあります。

すでに合格判定がでていても審査担当者が目を通すこともあり、そこで問題が見つかれば審査落ちする可能性もあるのです。審査のすべてを機械が行っているわけではないのです。

申し込み者が勤務する職場に在籍確認の電話を行うこともあります。これは申込書に記載されている会社で本当に働いているのかを確かめるためです。

現在は個人情報保護のため、在籍確認を取り次がない職場も増えていますが、そこで即座に否決とはならず、本人に在籍確認が取れない旨を連絡してくれる場合もあります。

クレジットカードは新規申し込み時だけでなく、更新時にも審査を行います。一度審査に通っているから更新審査は簡単に通るというわけではありません。

利用者が滞納や残高不足で何度も引き落としに失敗しているなど、信用力に問題ありと判断されると更新審査で落とされてしまうことがあります。

クレジットカード審査が不安という人は、一発で審査に通るよう対策を立てておきましょう。

ここでは、クレジットカード審査に通りやすくするコツをご紹介します。

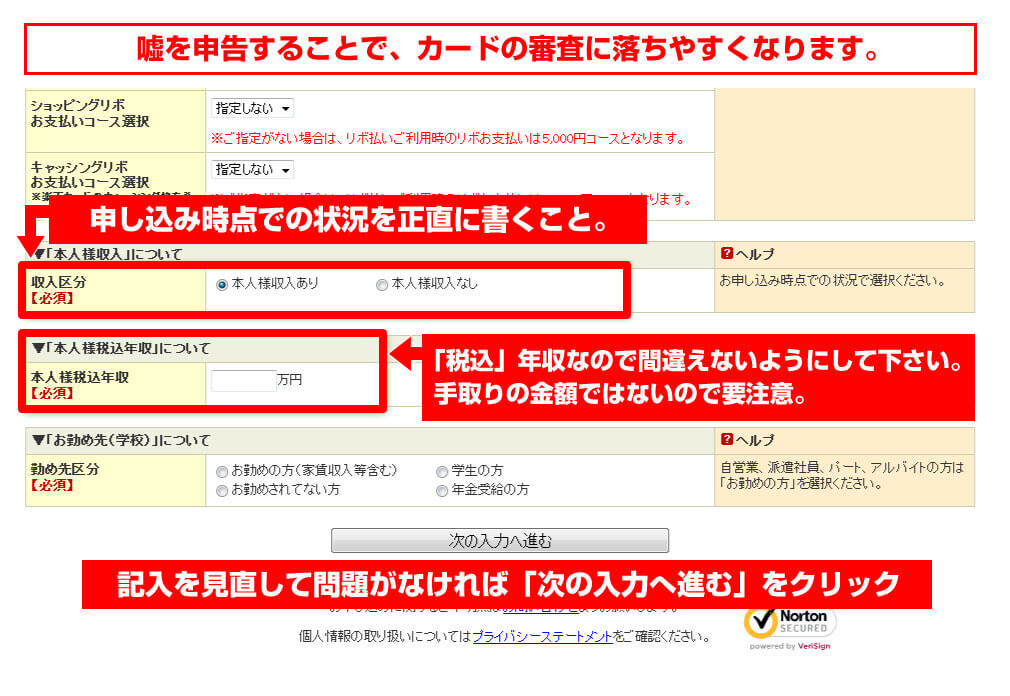

申込にて嘘や記入ミスはNG行為。

申込書に嘘を書いて申し込む人もいますが、クレジットカード会社の調査能力は優秀です。

嘘はすぐにバレてしまいます。嘘をついたことで信用をなくし審査落ちする可能性は高くなります。

申込書は正直かつ正確に記入しましょう。

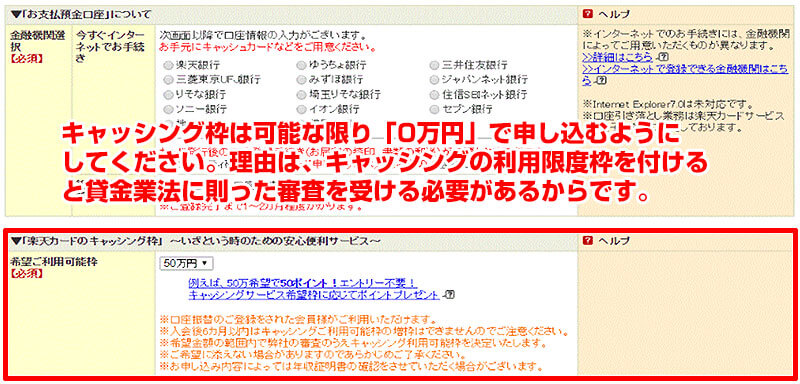

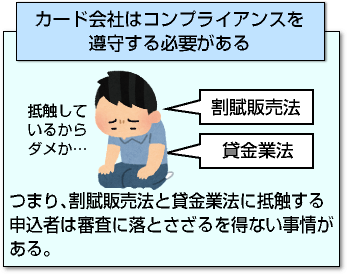

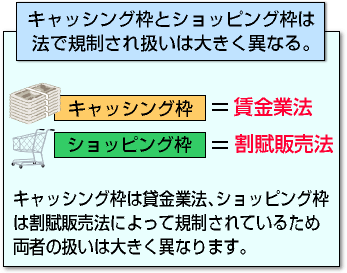

クレジットカード審査は「割賦販売法」に基づいて行われますが、キャッシング枠は「貸金業法」という別の法律が適用されます。

その分、発行難易度があがりますので、お金を借りる予定がないならキャッシング枠は0円にしましょう。

クレジットカード審査は、延滞の記録がひとつでもあれば、それだけで不利になります。期日を守ってきちんと返済することを心がけましょう。

返済遅延で意外と多いのが「うっかり口座に入金し忘れていた」というもの。そのようなことが無いように、返済方法に工夫が必要です。

- 毎月の利用金額を必ず確認する

- ネットバンキングで返済前日までに口座へ入金する

- 1日くらいなら大丈夫と考えない

ネットバンキングを利用すれば、わざわざ銀行やATMに出向く必要がないので入金忘れを防止できます。

また、数日程度の遅延でも個人信用情報機関に延滞の記録をつけるカード会社もあります。ちょっとくらいなら遅れても大丈夫と思わず、きちんと返済日に支払いできる状態にしておきしましょう。

今後の為、ショッピング枠を減額し金額を抑える。

返済の遅延や延滞は、カードを使いすぎてしまって払えないというケースもあります。

計画的にクレジットカードを使うのが苦手という人は、ショッピング枠を減額して強制的に使える金額を抑えるようにしましょう。

ショッピング枠の減額の場合は審査不要です。インターネットの会員ページやカードデスクへ電話すればすぐに手続きできます。

もし、年齢が30代以上でクレヒスが全く無いという人は、クレヒスの実績を積んでからクレジットカードに申し込みましょう。

大手キャリアのスマホを分割購入することでクレヒスを積むことも。

auやdocomoなどキャリアのスマホを分割購入してもクレヒスの実績を作ることができます。

審査はありますが、クレジットカードのように厳しくないので大抵の人は審査に通るはずです。すでにスマホを持っていて購入する機会がない場合は、家電をショッピングローンで購入するのでも良いでしょう。

利用実績が積み上がるまではクレジットカードと同じように使えるデビットカードで凌ぐのが良いでしょう。ポイント還元率は決して良くないですが、現金払いするよりもお得です。

注意点として、カードローンを利用するのは止めましょう。カードローンは本来必要のない借金ですから、それを利用することを嫌うクレジット会社は多く、きちんと支払いできていても審査に悪影響を及ぼす可能性が高いです。

すでにクレジットカードを持っていて、2枚目、3枚目のカード申込を検討している人は、着実にクレヒスが積み上がっていく状態にすることです。

公共料金など毎月必ず支払う固定費をクレジットカード決済に設定しましょう。こうすれば料金の支払いを忘れることはありませんし、無駄使いも防ぐことができます。

ここではクレジットカード審査に関する質問をQ&A形式でまとめています。

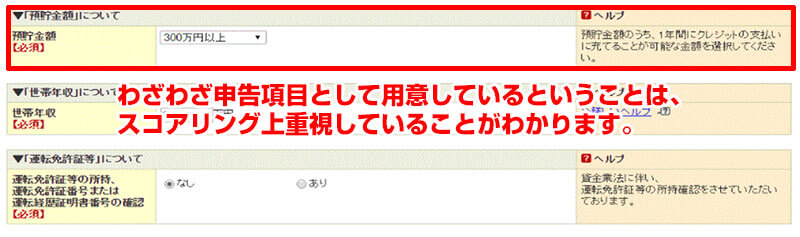

申込書に、資産項目がない場合もあるので注意。

貯金などの資産がある場合は、無職でもクレジットカード審査に通る場合があります。

ただし、クレジットカードの申込書には貯金などの資産を記入する項目が設けられていないものも多いですから注意してください。

申込書に貯金などの資産を記入する欄が設けられているクレジットカードを選ぶといいでしょう。

ただし無職でも専業主婦は配偶者に安定収入があれば資産がなくてもカードを作れますし、学生なら学生カードであれば無職でも問題ありません。

フリーターがクレジットカード審査に通りにくい理由は「収入が安定しにくい」からです。フリーターは時間給なので、毎月の収入に波がありますし正社員よりも簡単に解雇される立場にあるので、審査通過はやや難しくなります。

アルバイトも申し込み可と明記しているクレジットカードに申し込むのがいいでしょう。

一般的なクレジットカードだと審査通過の可能性は低いので、学生専用カードや20代限定としているクレジットカードを選ぶのがいいでしょう。

代表的な学生向けカードは次のようなものがあります。

- 三井住友カード

- JCBカードエクステージ

- 学生専用ライフカード

は銀行系カードなので基本的に難易度は高いですが、三井住友カードなら学生のみが申し込めるので問題なく取得できるでしょう。

外国人が日本でクレジットカードを作るには、下記どちらかの条件を満たしている必要があります。

- 永住者

- 中長期滞在者

クレジットカード申し込みには「在留カード」もしくは「特別永住者証明書」いずれかの書類を提出しなければいけません。

カード会社によって土日祝日の対応は異なりますが、基本的には土日は審査していないカード会社が多いです。

即日発行を可能としているクレジットカードであれば、土日でも審査を行っています。セゾンカード、エポスカード、アコムACマスターカードなどは土日でも最短即日で審査してくれます。

クレジットカードを作るうえで、基本的に必要なものは次の4つです。

- 運転免許証等の身分を証明するもの

- カード利用代金の引き落としに使う銀行口座

- カード受取りに利用する住所

- カード会社と連絡する電話番号

カード会社と連絡する電話番号は自分の携帯電話で構いません。固定電話がなくても問題ありません。

未成年者がカードに申し込むには「親権者の同意」も必要です。同意を得られなければカードを作ることはできません。

また、キャッシング枠を希望する場合は、収入を証明する書類も必要となります。会社員と個人事業主では提出書類が異なるので必ず確認してください。

ETCカードや家族カードに申し込む場合、追加で用意するものはありません。

マイカーローンは契約者が代金全てを払うまでは、自動車の所有権は信販会社等にあります。要するに、自動車を担保にしているわけです。これに対しクレジットカードは担保とするものがありませんので、差し押さえできないリスクがあります。

加えて、マイカーローンには割賦販売法の除外規定があるので、年間の支払見込額を超えてローンを組むことも可能です。そのため、クレジットカードのほうが審査に通りにくい結果となります。

ちなみに住宅ローンも担保を提供しますが、そもそもの審査難易度が違うのでクレジットカードが作れなければ住宅ローン審査に通らない可能性は十分ありえます。

審査落ちになる原因はいくつかあります。

- 金融事故によるブラック情報の登録

- 申し込み内容に嘘がある

- 短期間にたくさんカード申し込みしている

- 自分の属性に見合わないクレジットカード申し込んでいる

自分の属性に見合わないクレジットカードへ申し込んでいるというのは、たとえばパート・アルバイトなのに一般カードではなく、ゴールドカード、プラチナカード、ブラックカードなどステータスカードと呼ばれる上位カードに申し込むことです。

返済能力が低いと判断されるような人は、

- 年会費無料の普通カード

- 流通系カード(例:イオンカード、楽天カード、Yahoo JAPANカードなど)

- 消費者金融系カード(例:アコムACマスターカード、ライフカードなど)

上記カードを中心に決めるのがおすすめです。

クレジットカード会社には審査落ちした理由を、カード申込者に対して教える法的義務がありません。

また、審査落ちの理由を教えてしまうと、今度はその要因を回避して申し込みする人が出てきてしまう可能性があり、正確な審査ができなくなってしまうからです。

クレジットカード審査は、年収、勤続年数、持ち家か賃貸かなどの属性と信用機関情報を評価したうえでカード発行の可否を判断します。貯蓄の有無はあまり関係ありません。

延滞したことがないのに利用停止になる原因として考えられるのは次の3つです。

- カードの有効期限が切れている

- カードの利用限度額が超えている

- 高額商品の購入

普段からリボ払いを利用している人は、限度額オーバーになりやすいので注意が必要です。

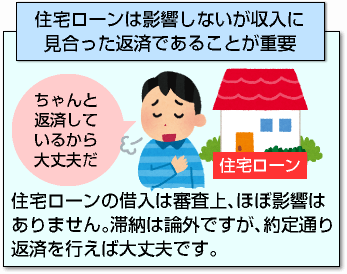

- この間、住宅ローンに申し込みして審査中なのですが、うっかりクレジットカードに申し込んでしまいました。

- 友人にその事を話したら「審査に影響する。下手すればそれが原因で審査に通らないかもしれない」と言われました。

- クレジットカードの申し込みをキャンセルしたほうがいいのでしょうか?教えてください。

審査に通る?通らない?どっち?

正直なところ、審査に通るケースと審査に通らないケース両方があり得ます。

実際に住宅ローンの審査中にクレジットカードに申し込んで両方とも通ったというケースもありますので、住宅ローンの審査に絶対に通らないわけではありません。

住宅ローンの審査をする金融機関も当然ながら全国銀行個人信用情報センターなどの信用機関に照会をかけるので、クレジットカードに申し込んだということは知られるでしょう。

ただ審査上、それをどう捉えるかは金融機関の裁量に委ねられます。

もし、ご質問者様の属性が高く、信用情報に異動情報など信用力を著しく下げるような情報が記録されていないのであれば、住宅ローンの審査に大きく影響する可能性は低いのでカード申し込みしたことを気にする必要はないでしょう。

- 先日、イオンカードと楽天カードに申し込んだのですが立て続けに審査落ちとなりました。

- 私の信用情報にはブラック情報(延滞情報)が載っていますが、正社員で働いているし審査に通りやすいカードなら可決されるかなと思ったのですが・・・やっぱり駄目でした。

- デビットカードという手段もあるようですが、ポイントは貯まりにくいですし後払いではないので、できればクレジットカードが欲しいです。

- 旦那はクレジットカードを持っているのですが、私がブラックリストに載っている限り家族カードでも入会は無理でしょうか?

正社員でも、ブラック状態だから審査落ちは確実。

ご質問者様の仰る通り、IT系や流通系のクレジットカードはカード発行基準が低いので審査通過しやすいです。

ただ、さすがにブラックと言われる異動情報が載っている状態ですと、審査通過はほぼ無理と言っていいでしょう。

異動情報が消えるまではクレジットカードに申し込むのは控えたほうがいいです。

旦那様はクレジットカードを持っているとのことですが、家族カードの発行も可能なら発行をお願いしてみるといいでしょう。家族カードは、クレジットカード契約者の家族が持つことができるクレジットカードです。

家族カードにも発行条件はありますが、大抵の場合「生計を同一にする配偶者」であればカード入会可能です。

ご質問者様は、異動情報が載っていることを懸念されているようですが、家族カードは家族会員になろうとする人に対して審査するわけではなく、あくまでも本会員に対して審査を行います。

つまり、旦那さまが審査対象となりますので信用面などに問題なければ家族カードに入会することは難しくないでしょう。

- 自慢ではないですが、私は大企業の会社員として22年間働いてきており、年収は1000万円以上あります。

- マイホームを所有して15年以上住み続けています。年齢的にもステータスカードの一枚ぐらい持っていないと恥ずかしいなと思い、クレジットカードに申込みました。

- しかし、結果は審査落ち。私のスペックで審査に通らないなんてことあるのでしょうか?私の勤める会社側に問題があるのでしょうか?それともクレカ会社の目が節穴なのでしょうか?

年収や勤続年数などのスペックをみる限りでは確かにクレジットカードを作るのも難しくなさそうですが・・・

現金主義だと、審査通過の可能性は低い。

もしかしたら、ご質問者様は現金主義者でしょうか?

恐らく年齢は40歳前後かと思われますが、通常年齢があがるほど役職が上がり年収も上がるため年齢が高いほど有利になります。

しかし、クレジットの利用履歴が0の人には当てはまりません。

30代以降でクレジットカードの利用履歴が一切ないのは珍しいこと。

たとえ、現金主義でうまくやりくりしてきても、クレカ会社は「何か問題があるのかも」と警戒することが多いです。

40代でクレカの実績がないのであれば、まずは審査に通りやすい流通系や消費者金融系の一般カードにチャレンジしてみてはどうでしょうか?

クレジット歴がないとステータスカード(プラチナカードやブラックカード)を作るのは不可能です。ステータスカードは発行難易度が高いですから、まずは一般の方向けの普通カードからはじめてみるのがいいでしょう。

そして、そのクレカで1年以上の実績を積み上げてから上級カードに申し込むことをおすすめします。

クレジットカード審査でよくある質問にお答えしています。

カード発行会社の判断によりますが、クレジットカードの場合は在籍確認が省略されることが多いです。絶対に職場に電話連絡があるわけではありません。

すでにクレジットカードを持っていてクレヒスが良好な場合、個人信用情報機関に登録されている会社名と申告した会社名が一致している場合は在籍確認が省略されることが多いです。また、スピード発行を売りにしているクレジットカードも在籍確認している時間がないという理由で電話連絡なしにする可能性が高いです。

逆に、はじめてクレジットカードに申し込みするという場合はほぼ間違いなく在籍確認があります。

ネット上では店頭でカード申込みしたほうが審査に通りやすいという噂がありますが、申込み方法によってクレジットカードの審査基準が変わることはありません。

クレジットカードの審査難易度が最も低いのは消費者金融系です。

一般的なクレジットカードはクレヒスを重視しますが、消費者金融系では収入があって返済能力があるかどうか重視するので、他のクレジットカードに比べて審査に通りやすいです。

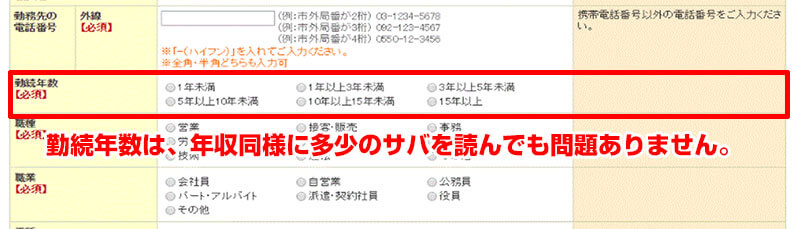

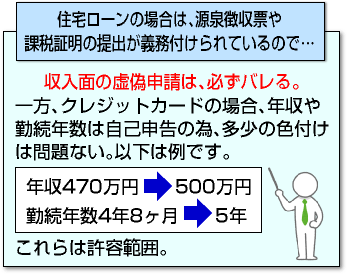

悪意のある嘘とみなされるような内容で書くのは止めましょう。たとえば、勤続年数3ヶ月のところ1年と書くのは明らかな嘘をついているとみなされます。

多少盛る程度なら問題になることはありません。例えば勤続年数11ヶ月のところ1年と申告するのは問題になることはないでしょう。

審査に通ることを第一に考えるならばキャッシング枠は付けないほうが良いです。

クレジットカードのショッピング枠は割賦販売法に基づき、キャッシング枠は貸金業法に基づいて審査されます。つまり、キャッシング枠も希望してしまうと2種類の審査が行われることになり審査難易度が上がってしまうのです。

おすすめの方法は、スマホを分割払いで購入して半年以上クレヒスを育ててからカード申し込みするようにしましょう。家電製品をショッピングローンで購入してクレヒスを育てるのでも構いません。

一度に複数のクレジットカードに申し込みすると審査に通りにくくなるので止めましょう。必ず一枚ごとに申し込みするようにしましょう。

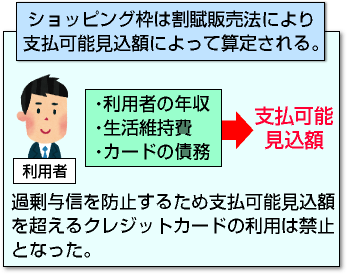

クレジットカードのショッピング枠での支払いが可能と見込まれる1年間の金額のことです。2010年の割賦販売法の改正に伴い導入された法律上のルールのひとつであり、クレジットカード審査時に申し込み者の支払可能見込額は算出されます。

支払可能見込額は下記の計算式で算出されます。

- 支払可能見込額=年収-生活維持費-クレジット債務

支払可能見込額を超える額のショッピングについては、リボ払い・分割払い・ボーナス払いができません。一括払いのみ対象外です。

クレジットカードは審査に通らないと作ることができません。

これからクレジットカードに申し込もうと考えているけど、審査に通らないかもしれないと悩んでいる人のために、審査に通らない理由をご紹介します。

カード会社は、申込者の過去のカード履歴を確認する。

クレジットカード会社は、カード申込者の過去のクレジットカード利用実績を確認します。

カード利用者の実績は個人信用情報機関というところで記録・保持されています。

クレジットカード会社はこの機関に加盟することで、各個人のカード利用実績を見ることができるようになっています。

個人信用情報機関に記録されているカード利用実績には、個人情報だけでなく過去のカード申し込み履歴・利用履歴・返済状況などが含まれており、これを「信用情報」と言います。

自分の信用情報に「金融事故を起こした」という情報が記録されていると、クレジットカード審査に落ちる可能性が高いです。いわゆるブラックリストに載ったということになります。

金融事故の情報が登録される原因として、特に多いのが2~3ヶ月以上の支払い遅延・延滞です。

クレジットカード、カードローン、スマホの分割購入、奨学金など、これらの支払いを長期間にわたり滞納したことがあるという人は、自分の信用情報に金融事故情報が記録されている可能性が高いでしょう。

他にはカードを強制解約された、保証会社に代わりに支払いしてもらった、弁護士や司法書士に依頼して債務整理したという場合も金融事故情報は記録されます。

自分がブラックリストに載っているかどうかは、個人信用情報機関に信用情報開示請求の手続きすれば見ることができます。

クレカ・カードローンは未経験…審査に落ちる可能性あり。

これまで一度もクレジットカードやローンを利用したことがないという人は、クレジットカード審査に落ちる可能性が高いので注意が必要です。

クレジットカードなどを全く利用したことがなければ信用情報には何も記録がありません。このような状態を「スーパーホワイト」と言います。

スーパーホワイトがクレジットカード審査に通らない理由は、「ブラックリストに載ったことがあり5年~10年程度でその情報が信用情報から消えた人」と同じ状態に見えてしまうからです。

つまり、カード会社からは「この人は過去に大きな問題を起こしたことがあるのかもしれない」と警戒されてしまうのです。

カード会社に「支払能力がない」と判断されてしまうと、クレジットカードを作ることができません。

すでにクレジットカードを利用していて多額の借り入れがある人、支払能力を超える借り入れをしている人は審査に通らない可能性が高いです。

クレジットカード審査では、年齢、年収、勤続年数、雇用形態、居住年数といった属性情報から、自社が定めるカード発行基準を満たしているかどうかをチェクします。カードの発行基準を満たしていなければ審査に通りません。

それぞれの属性情報に点数をつけて、その合計点数で申込者に支払能力があるかどうかを評価しています。これをスコアリングと言います。

たとえば、Aカード会社のカード発行の基準が90点だとして、申し込み者Bさんの属性情報の合計点数が80点ならば基準を満たしていないからスコアリング審査に落ちるということです。

属性情報は特に勤務先、雇用形態、勤続年数、年収の4つが重視されます。安定した職に就いていればカード会社の信用は高く、逆にパート・アルバイトや派遣社員などの人は不安定な職とされ審査に通るのが厳しくなる可能性が高いです。

ここでは、クレジットカード会社が審査で重視しているポイントをご紹介します。

カード支払いを延滞すると、個人信用情報機関に事故登録される。

クレジットカードの支払いを延滞するなどの問題を起こすと、個人信用情報機関に金融事故情報が記録されます。

金融事故情報は一定期間(5年~10年)過ぎると個人信用情報機関から消えます。

たとえ、金融事故情報が記録されたとしても、その情報が消えれば新たにクレジットカードを作ることはできます。

しかし、問題を起こしたカード会社の社内情報からは消えません。

どのカード会社も、申し込みしてきた人が社内のブラックリストに載っていないかチェックします。

クレジットカード会社は、申し込み者がどのような職業に就いているか、勤続年数はどれぐらいか、どの程度の年収があるのか踏まえ、毎月カードの利用代金を支払うことができるのかを判断しています。

たとえば、収入が不安定なフリーターよりも社員として勤務している人のほうが、支払能力は高いとみなされ審査に通りやすいです。

勤続年数1年の人よりも、勤続年数10年の人のほうが収入は安定しているから審査に通りやすいと判断されるでしょう。

クレジットカード会社は、このように申し込み者の雇用形態や勤続年数から、支払能力があるかどうかを判断しています。

カード利用代金の支払日にきちんと支払いできるかどうかを見ています。

信用情報を見れば、申し込み者が支払日にきちんと支払いできる人か、信頼できる人なのかを判断することができます。一度も遅れることなく支払いしていれば審査に通る可能性は高くなります。

短期間(直近半年以内)にたくさんのカード申し込みをしていないかどうかも重視されます。

クレジットカードに申し込むと、個人信用情報機関にカード申し込み履歴が記録されます。そのため、クレジットカード会社は審査時にカードの申込み回数を知ることができます。

短期間にたくさんカード申し込みしていると、「多重申込みしてるからカードを悪用するのかもしれない」「特典目当て申し込み」などと思われてしまい、審査に通りづらくなります。

ここでは、クレジットカード審査に通るための対策をご紹介します。

カード会社から信頼を得るには、クレヒスを磨くこと。

クレジットカードを作るには信用第一です。

クレジットカード会社から信用されるには、良いクレヒスを積むしかありません。

絶対に支払い遅延しないことです。利用金額は小さくても良いので、毎月の支払日に遅れず支払いして良いクレヒスを育てましょう。

支払能力を高めることも重要です。年収を上げるのは簡単なことではありませんので長く勤めることを意識しましょう。

勤務先の規模に関わらず長く勤めることで収入が安定してカード会社からの評価は高くなります。

クレジットカード会社が恐れているのは、夜逃げされるなどしてカード利用代金が回収不能になることです。そこで、クレジットカード審査では居住年数が重要となります。

居住形態は持ち家が高評価ですが、たとえ賃貸でも長く住めば評価されます。最低でも同じ場所に1年以上住むようにしましょう。長く住むことでカード会社は「夜逃げされる可能性は低い」と判断します。

この記事を読んでいる段階で、ブラックリストに載っているという人は残念ながらクレジットカード審査には通りません。どんなにあがいても一定期間経過するまでは信用情報からブラックリストの情報は消えてくれません。

現在進行系でブラックリストに載っているなら、消えるまで待つしかないでしょう。

カード発行会社の運営や業態により、多種に分類される。

クレジットカードは、発行会社の運営母体・業態によっていくつかの系統に分類できます。

実は系統によって審査難易度が異なり、審査が通りにくい系統のカードもあれば審査に通りやすい系統のカードもあります。

クレジットカードの審査が不安という人は、系統別の審査難易度を知っておくことがカード選びするうえで大変重要だと言えます。

クレジットカードは系統によって審査の厳しさが違います。

審査が厳しい順に発行元を並べると次のようになります。

| 審査難易度 | 系統 | 代表的なクレジットカード |

| 難易度 高 ↑↓ 難易度 低 |

銀行系カード | ・ ・みずほクラブカード |

| 航空系カード | ・ANAカード ・JALカード |

|

| 交通系カード | ・VIEWカード ・To Me CARD |

|

| 信販系カード | ・ジャックスカード ・JCBカード ・ライフカード |

|

| 自動車系カード | ・日産カード ・TOYOTA TS CUBIカード |

|

| IT系カード | ・楽天カード ・Yahoo!JAPANカード |

|

| 石油系カード | ・コスモ・ザ・カード ・出光カード |

|

| 流通系カード | ・イオンカード ・エポスカード |

|

| 消費者金融系カード | ・アコムACマスターカード |

銀行系クレジットカードは審査難易度が高く、流通系や消費者金融系クレジットカードは審査難易度が低いです。

なお、クレジットカードにはランクがあり、これによっても審査の難易度は違います。審査難易度が厳しい順に並べると下記のようになります。

- ブラックカード>プラチナカード>ゴールドカード>普通カード>年会費無料カード

はじめてクレジットカードを作るというのであれば、普通カードもしくは年会費無料カードから始めるのがいいでしょう。

審査通過が望みやすいクレカは、流通系と消費者金融系。

審査に通りやすいクレジットカードの系統は、流通系と消費者金融系です。

流通系は、デパートやコンビニが発行するクレジットカードです。自社サービスの顧客を増やすことが目的なので、ターゲット層が幅広く審査に通りやすいです。

消費者金融系は、融資事業を中心としている消費者金融が発行するクレジットカードです。

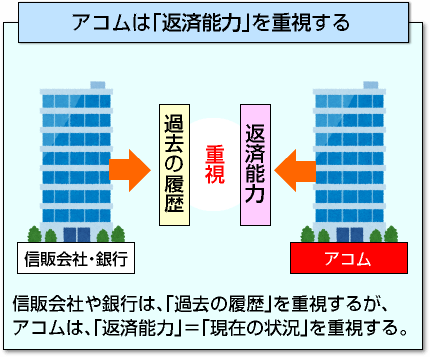

通常のクレジットカードは、審査において申込者の過去のカード利用実績を重視しますが、消費者金融系は現在の返済能力を重視します。

そのため、現在働いて安定的に収入を得ていればカードの利用実績が乏しくても審査に通る可能性が高いです。

クレジットカードの申し込み審査では何が必要になるのかご紹介します。

クレジットカードの申し込みに必要なのは次の3つです。

- 本人確認書類(運転免許証、健康保険証、パスポートなど)

- カード代金の引き落とし口座

- 引き落とし口座の銀行印

キャッシング枠を希望する場合は、源泉徴収票や給与明細など収入を証明できる書類も提出しますので注意してください。

クレジットカードの審査中は、カード会社から電話がかかってくることもあります。自分の携帯電話だけでなく勤務先にも電話をかけることもあるので、申込書には電話番号を正確に記入しましょう。

電話番号を記入ミスしてしまい連絡が取れないと審査に落ちてしまうこともあるので注意してください。

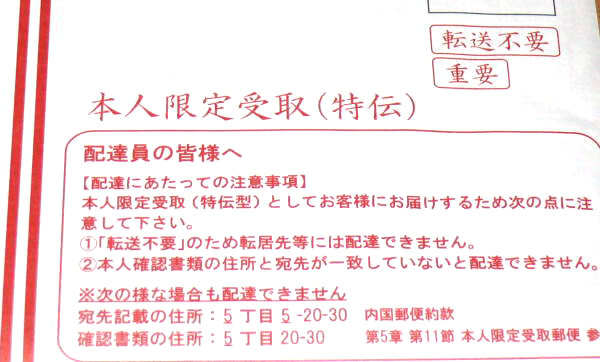

クレジットカード審査が終わるとカード発行されますが、その際はカードを受け取る住所が必要です。

クレジットカードが「本人限定受取郵便」や「受取人確認サポート」で送られてきた場合は、本人確認書類を提示しないとカードを受け取ることができません。カード到着予定日には運転免許証や健康保険証など本人確認できる書類をあらかじめ用意しておきましょう。

病院の診療費など、クレジットカードで支払うことができる。

病院での医療費の支払いはクレジットカードも可能です。現金が不足していたり、医療費が高額な場合にカード支払いができるのはありがたいことです。

しかし、すべての医療機関がクレジットカードに対応しているわけではありません。クレジットカード支払いが可能な病院は普及が遅れていてまだまだ少ないです。

クレジットカード支払いが普及しない理由は「病院側が一定の手数料を支払わないといけないから」です。クレジットカードを導入するにも経営的な負担がかかるということです。

本来得られるはずの履歴が減ってしまうため、なかなか積極的に導入できない病院が多いのです。

クレジットカードが使える病院があれば、その逆もあります。主にどのような病院だとクレジットカードが使えるのでしょうか?

| 病院の種類 | クレジットカード払い | 備考 |

| 大学病院・大規模 の病院 |

○ | ほとんどのところで利用可能。VISA・MasterCard・JCBなど大手の国際ブランドのカードでないと対応していないケースもあるので注意が必要。 |

| 市民病院・中規模 の病院 |

△ | 病院によって使えないところもあるが、以前よりもクレジットカード払いの普及率があがってきている。あらかじめ使用可能な病院なのか確かめてから来院すると良い。 |

| 小規模の病院 | ☓ | 基本的に現金払いのみ。ある程度の現金を用意して来院するのがベスト。 |

| クリニック・診療所 | △ | 産婦人科や歯科医院などはカーボ払に積極的な姿勢を見せており、以前よりも使用可能なところが多い。 |

大学病院や規模の大きい病院では、クレジットカード払いがほぼ完備されています。こういった病院は高額医療を提供しているのでクレジットカードが使えないことはまずありません。

市民病院や中規模の病院も普及してきてはいますが、使えない病院のほうがまだまだ多いです。都市部であればカード払いに対応してくれますが、地方では現金払いのみのほうが圧倒的に多いです。

クリニックや診療所もクレジットカード払いできないところもまだ多いですが、産婦人科や歯科医での導入は積極的です。産婦人科は出産費用が高額ですし、歯科医は自由診療となるインプラント手術などが理由としてあげられます。

ただし、クレジットカード払い可能な病院でもすべての医療費に使えるわけではなく、たとえば「出産費用・自由診療のみOK」など条件付きで導入しているケースもあるので注意が必要です。

どの病院でクレジットカード払いが可能なのかは、各病院の公式ホームページを調べるか電話で直接問い合わせるしかありません。本当はクレジットカードが使えるのに、会計の場所にはそのことを明記していない病院も少なくありません。

医療費をクレジットカード払いにした場合、気になるのが支払い方法かと思います。費用が高額な場合、そのときは乗り切れても、翌月の請求書を見て愕然なんてことも考えられます。

そういった事にならないためにも、分割払いに対応してくれると有り難いところです。

基本的に医療費は一括払いとなります。ただし、これもカードによって変わってくるので事前に調べておく必要があります。一括払いでも問題ない方は良いかも知れませんが、分割払いにしたい場合は、後からでも支払い方法が変更可能なクレジットカードを利用するようにしましょう。

一部、病院ではクレカ手数料を上乗せしてくる場合も…。

一部の病院やクリニックでは、クレジットカード払いすると手数料を上乗せして代金請求してるケースがあります。

通常、クレジットカードに対応している病院側が手数料を負担するのですが、一部の病院では手数料を負担したくないがために患者に負担させているのです。

手数料を払うとならば、その分儲けが減ってしまうからという魂胆です。注意してください。

医療費をクレジットカードで払うメリットは次の4つです。

医療費をクレジットカードで払う最大のメリットとも言えるのが、金額に応じてポイントが付与されることです。

ポイント還元率はクレジットカードによって異なりますが、たとえば還元率1.0%のクレカで医療費1万円を支払いすれば100円分のポイントがつきます。通院されている方や薬を処方されている方なら、その都度カードで支払うだけでポイントを獲得できます。

クレジットカード払いができる病院なら、手元に現金がないときや現金を引き出すことができないときでも診察を受けることができます。深夜や土日祝日でもカードさえあれば安心です。

入院費や手術費を現金で払うとなれば、大金を持ち歩くことになります。盗まれたりなくしたりしても全て自己責任ですから、大金を持ち歩くのは大金リスクが伴います。

クレジットカードならば、仮になくしたり盗られても保険適用があるので、リスクなく大金の支払いができます。

クレジットカードの決済方法は後払い方式です。カードの利用代金は、翌月または翌々月に銀行口座からの引き落としとなります。

現金支払いだと、その場で全額支払わなければいけないので払った分はそのままなくなります。クレジットカードなら、現金支払いを先延ばしにすることができます。

また、クレジットカードは一括払いだけでなく分割払いやリボ払い、ボーナス払いといった方法を利用することができます。支払いを月々の分割払いにすることで経済的負担を分散させられます。

ただし、その場合は所定の手数料がかかるのでできるだけ支払いを先延ばしすぎないよう注意してください。

医療費が高いので、クレジットカードに頼る場合も。

近々、高額な医療費の支払いがあるためクレジットカードを作りたいと考えている人もいるでしょう。

しかし、クレジットカードを作るうえで不安なのが「審査」ではないでしょうか?審査通過しなければ、カード発行されませんし、そうなれば医療費の支払いもできません。

ここでは、クレジットカード審査を有利に進めるためのポイントについて見ていきましょう。

クレジットカード申し込み書にはさまざまな項目を入力しなければいけません。

・名前 ・住所 ・電話番号 ・職業 ・年収 ・預貯金

・家賃または住宅ローンの支払い ・家族構成 ・居住形態 ・居住年数

以上の中で審査に大きく影響するのは次の項目です。

審査では各項目に点数つけします。これをスコアリングと言います。

たとえば、職業はいくつか用意された選択肢の中から自分に当てはまるものを選びます。

これらの情報にはすべて点数が決まっており、点数が高いほど審査に有利です。

| 例)職業 | 例)家族構成 |

| 医師:7点 弁護士:7点 公務員:6点 民間企業にお勤めの方:5点 個人事業主:3点 派遣社員:3点 パート・アルバイト:2点 無職:1点 学生:1点 |

既婚・子供なし:5点 既婚・子供なし:4点 独身・親と同居:3点 独身・親と別居:1点 |

以上のように、各項目ごとに点数をつけてその合計点がカード会社の定める基準を超えていれば第1段階は突破となります。たとえば、基準点が20点なら点数の合計が20点を超えていればOKという具合です。

この点数の基準はカード会社によって異なり、一般的には銀行系は基準の点数が高め、流通系や消費者金融系は低めの傾向にあります。つまり、流通系や消費者金融系のほうが審査通過は難しくないということです。

初めてクレジットカードを申し込む人やパート・アルバイトなど高収入でない人は、流通系や消費者金融系のクレジットカードに申し込みを検討するといいでしょう。

ちなみに、各カード会社で定期的に行っているキャンペーンは入会促進のため、点数の基準を下げることもあります。キャンペーンを狙って申込むのも一つの手です。

ここではスコアリング審査に通りやすい人と通りにくい人の特徴について見ていきましょう。

| 有利 | 不利 | |

| 職業 | 医師、歯科医師、弁護士、税理士、裁判官、議員、民間企業に勤めている方、公務員、教職 | 自営業、契約社員、派遣社員、主婦、年金受給者、パート、アルバイト、学生、無職 |

| 勤続年数 | 長い(3年以上) | 短い(1年未満) |

| 会社の規模 | ・資本金が大きい ・従業員数が多い |

・資本金が少ない ・従業員数が少ない |

| 年収 | 高い | 低い |

| 家族構成 | 既婚・子供なし | 独身・親と別居 |

| 居住形態 | ・持ち家(本人名義) ・持ち家(家族名義) |

・賃貸(アパート・マンション・一戸建て) |

| 居住年数 | 長い | 短い |

職業はやはり医師や公務員が有利です。パート・アルバイトだからといってカードを作れないわけではないですが、発行会社によってはパート・アルバイトを無職扱いにするところもあるのでそういったところに申し込まないよう気をつけてください。

勤続年数は3年以上あると有利です。逆に1年未満はかなり不利です。特にパート・アルバイトで勤続年数が1年未満だと審査落ちの可能性が高くなります。

年収は高くなるほど有利です。クレジットカード審査の場合、収入証明書の提出は原則不要ですが、明らかにおかしな数字で申告するとカード会社は疑い、収入証明書の提出を要求してきます。虚偽申告は絶対やめましょう。

スコアリング審査はコンピューターが自動で行いますが、下記に該当する方はマニュアル審査になる可能性が高いです。

- 他社借入が年収3分の1以上ある

- 定収入なのにキャッシング枠を希望している

- 年収などで虚偽をしていると疑わしい人

- リボ払い残高が高い人

- 信用情報が真っ白な人

マニュアル審査は収入証明書などをもとに人の手によって行われます。コンピューターによる審査に比べて時間がかかるうえに、厳しくチェックされるので審査落ちの可能性が高くなります。

本人確認書類等を元に、信用情報の審査を行う。

スコアリング審査をクリアすると、審査担当者が審査を行います。

この段階では、申込み内容の他に、本人確認書類をもとに行う属性審査や信用情報の審査が行われます。

これらの審査をクリアすると、申告した勤務先に本当に勤めているのか確認する在籍確認の電話を行います。ここまですべてクリアできれば審査可決となり、カード発行の手続きへと移ります。

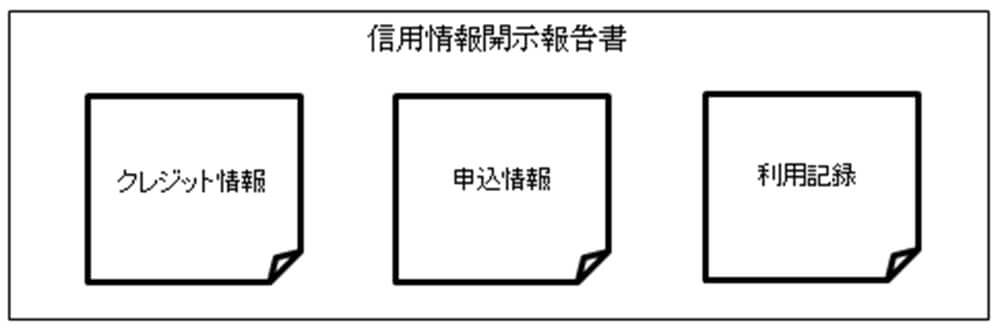

ここでの審査で重要となるのが信用情報の審査です。信用情報とは、過去・現在のクレジットカードやローンの利用履歴のことです。

これらを利用していても滞りなく支払いや返済をできていれば「この人は信用できる」と評価され審査に有利になります。逆に、毎回のように支払いが遅れている、滞納しているとなると「この人は信用できない」と思われ審査落ちになってしまいます。

スコアリング審査でどんなに高得点を叩き出しても、信用情報に問題ありと判断されてしまうと審査に通ることはできません。

クレジットカード審査を通過する基準はカード会社ごとに異なりますが、最低でも下記に定める基準はクリアしておきたいところです。

- 信用情報に延滞などの金融事故情報の登録がない

- 安定収入がある(毎月収入を得ている、月ごとに波がない)

- 勤続年数1年以上

特に注意したいのが信用情報です。延滞などの金融事故情報があると、それだけで審査落ちの可能性が高まります。

数日程度の軽い延滞を1,2回程度やってしまったというのであれば問題になりませんが、2ヶ月以上だったり何回も支払いが遅れたことがあるという場合は、審査落ちを覚悟したほうがいいでしょう。

収入は多くないと審査に通らないと思っている人も多いですが、よほどステータスが高いカードでない限り高収入でなくても審査通過は十分可能です。年収200万円以下であれば、審査基準が厳しくない流通系や消費者金融系に絞って申込むのがいいでしょう。

クレジットカードは審査が厳しいものもあれば甘いものもあります。審査に自信がない人は、できるだけ審査通過しやすいカードを選ぶのがいいです。

審査の厳しさを見分けるポイントは2つあります。

カード発行会社によって審査基準は大きく異なります。発行会社は主に5つの系統に分けられ、厳しい順に並べると下記のようになります。

| 審査難易度 | 発行元 | 代表的なカード |

| 高い

↑ ↓ 低い |

銀行系 | ・三井住友カード ・JCBカード |

| 交通系 | ・ANAカード、JALカード ・ビューカード |

|

| 信販系 | ・オリコカード ・セディナカード |

|

| 流通系 | ・イオンカード ・楽天カード ・エポスカード |

|

| 消費者金融系 | ACマスターカード |

繰り返しになりますが、やはり狙い目は流通系と消費者金融系カードです。流通系は一般消費者や女性をターゲットにしている会社が多く、その分審査通過しやすいです。初めてクレジットカードを作る人でも審査に通る可能性が高いので心配せず申し込んでみるといいでしょう。

消費者金融系はキャッシングをメインとしているため、他のクレジットカードとは審査基準が異なり難易度も低いです。ポイントがつかない、リボ払いのみといったデメリットもあるのでその点は注意してください。

2. 申し込み資格

申込資格もきちんと確認しておきましょう。当然ながら、申込み資格を満たしていない人がカード申し込みしても審査に通りません。

一般的な申込み資格は「18歳以上、本人または配偶者に安定収入がある方」です。年齢はもちろんですが、安定した収入がないと審査に通らないというもの。パートやアルバイトでもいいので、毎月きちんとした収入がないとダメです。

次に「18歳以上で、本人または配偶者に安定収入がある方。高校生を除く18歳以上で学生の方」です。この場合、あえて学生と明記しているので、学生でも申し込めることが伺えます。

他には「18歳以上の方(主婦、アルバイト、パート、学生)。高校生は除く」というのもあります。上記2つとは違って、安定収入が条件に含まれていないことからも、審査基準がそれほど厳しくないことが伺えます。また、パート・アルバイトとあえて明記しているので、そういった方にも作りやすいカードだということがわかります。

申込み資格はどのカード会社でも設定していますので、そこからある程度の審査基準を推測することができます。

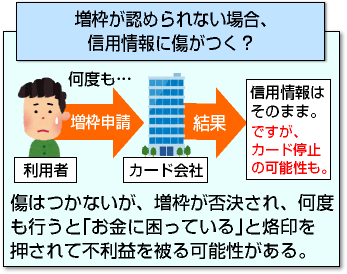

今の限度額で支払えない場合は、増枠申請を試みる。

医療費が高額で、手持ちのクレジットカードの利用限度額では支払えないという場合は一時増枠を検討するといいでしょう。

利用限度額を増枠するにはカード会社に増枠申請をする必要があります。

申請すればすんなり増枠してくれるわけではなく、審査を受けなければいけません。審査の結果、通過できれば晴れて利用限度額が一時的に増枠されるということです。

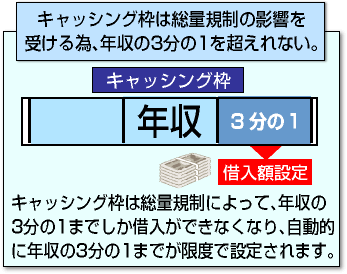

クレジットカードにはショッピング枠とキャッシング枠の2種類あります。どちらを増枠する場合でも審査がありますが、キャッシング枠は総量規制という法律の影響で増枠が難しい傾向にあります。

医療費をクレジットカードで決済できるのであれば、キャッシング枠を増枠して現金を借りるのではなくショッピング枠を増枠して支払うほうがいいでしょう。

仮にキャッシング枠が増枠可能でも、年収証明書を提出するなど面倒な手続きが発生します。医療費の支払いをキャッシング枠の増枠で乗り切るのはおすすめできません。

一時増枠するにも審査があります。

申込み方法はカード会社によって異なりますが、大抵はインターネットの会員専用ページまたは電話で申し込めます。

一時的とは言え、利用金額が多くなるのでカード会社からすれば申し込みしてきた人全てに審査なしで増枠するのはリスクが大きすぎます。お金に関することですからきちんとした審査が必要となり、信用が低ければ増枠はされません。

一時増枠と聞くとすぐに審査が終わるイメージもありますが、申し込みから3営業日程度かかります。利用実績が良好な人は半日で終るケースもありますが、平均して3営業日程度はかかると思ったほうがいいです。

審査状況次第ではそれ以上かかることもあるので、時間に余裕を持って一時増枠の申し込みをしましょう。

一時増枠の審査を通過するために重要となるのが、

- 信用

- 利用実績

上記2点です。

審査では個人信用情報機関に登録されている利用者の信用情報をもとに信用できる人なのか判断されます。個人信用情報機関には、他社クレジットカードや銀行、消費者金融の利用状況などが登録されており、きちんと支払いや返済ができているかを知ることができます。

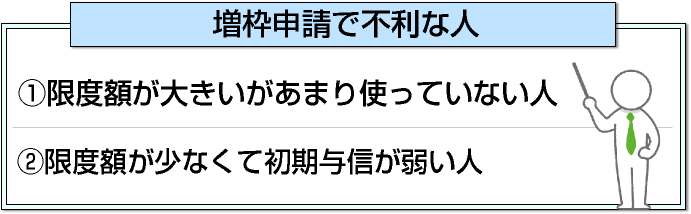

一時増枠は恒常的な増枠とは違い審査通過のハードルはそこまで高くないですが、遅延や長期滞納があると審査には通りません。

一時増枠の審査ではそれまでの利用実績も重要です。ほとんど利用してこなかったクレジットカードを一時増枠しようと思っても、カード会社は警戒し増枠に応じてくれない可能性が高いです。もし、クレジットカードを複数枚持っているのであれば、最も利用しているカードで一時増枠をお願いするのがいいでしょう。

増枠は、利用内容を明確に伝えることが重要。

一時増枠する際、カード会社からなぜ増枠するのか理由を聞かれます。明確に伝えるようにしましょう。

たとえば、高額な医療費を支払うためと伝えたのに、家電購入などに利用してしまえば虚偽申告となり信用を失います。

医療費の支払いを目的としているならば、必ずその旨を伝え、それ以外のことには利用しないことです。

一時増枠に申込むと、増枠できるかどうかだけの審査をしているわけではありません。あくまでも総合的な判断の上で増枠するに過ぎません。

そのため、結果次第では減額されたり利用停止にされてしまうこともあります。特に、カード発行が容易なクレジットカードは要注意です。代表的なところで言えば楽天カードです。

気軽に増枠申し込みしたら利用停止になったという人が多数いらっしゃいます。

一時増枠は便利ですし、信用を高めることもできますが、減額や利用停止のリスクもあるということは頭に入れておきましょう。もっとも、延滞などカード会社の心証を悪くするような使い方をしていなければそのような目に合うことはまずありません。

クレジットカードの支払い方法をリボ払いにしていて、なおかつ限度額いっぱいまで利用している人は一時増枠できない可能性が高いです。

リボ払いを利用すると高い手数料を払わなければいけないので、カード会社にとっては上客ですが、大抵の人はお金に困っているので信用は低いです。

信用の低い人に増枠すると利用代金を回収できないリスクが高くなるので審査に通ることはありません。下手すれば利用停止になる可能性もあります

クレジットカードで高額な医療費を支払うなら、限度額が高額なカードが最適です。

数あるクレジットカードの中でもキャッシングとショッピングの利用合計の上限が800万円まで設定可能なクレジットカード「アコムACマスターカード」があります。

| 年会費 | ショッピング限度額 |

| 無料 | 10万円~300万円 |

| カード発行スピード | 申込み資格 |

| ・最短即日発行 ・土日祝日も可 |

・20歳以上69歳以下 ・安定した収入と返済能力を有する方でアコムの基準を満たす方 |

ACマスターカードは国際ブランドのMasterCardと提携しているので、クレジットカード払いに対応している病院なら問題なく使用できます。

発行スピードが早いのも特徴です。ACマスターカードは最短即日でカード受け取りも可能です。専用の無人契約機で手続きすれば、その場でカードを発行してもらうことができます。緊急で医療費の支払いをしなければいけないとなった場合でも即対応できるのは非常に有り難いところです。無人契約機は8時~22時まで平日・土日祝日問わず営業しています。

増枠する場合は、返済実績があれば有利に。

すでに持っているクレジットカードを増枠したいとなったとき、返済実績を積んでいると審査に有利です。こういった場合は、増枠や一時増枠もスムーズにできるでしょう。

逆に、充分な返済実績を積んでいない場合や、限度額が上限に達していれば増枠は難しいです。そこでおすすめなのがもう一枚クレジットカードを作って事実上の限度額の増枠です。

これならば一枚のクレジットカードで無理に増枠しなくても、利用限度額を増やすことが可能です。ただし、月々の支払額が増えるので支払いきれず逆効果になる可能性もあるので、きちんと計画を立てたうえでカード申し込みしましょう。

既にクレジットカードを持っている状態で新たに別のカードに申込む場合、審査が厳しくなることが予想されます。そこでおすすめなのがACマスターカードです。

ACマスターカードを発行するのは消費者金融であるアコムです。銀行系や信販系のカード会社よりも柔軟な審査をしてくれるので、既にクレジットカードを持っていても可決される可能性が高いです。

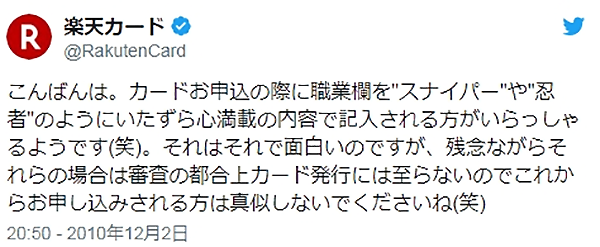

SNSで「職業スナイパーだけどクレカの審査に通った」というのを見かけました。これは本当なのでしょうか?

その方の投稿内容をよく見ると如何にもふざけているものだったのでワタシ的にはウソというかネタなんだろうなと思っているのですが、同じような投稿をいくつも見かけるので案外可能性としてはあるのかなとも思っています。どうなんでしょうか?

ご質問者様の仰る「職業スナイパーでも作れた」というのは恐らく「楽天カード」のことでしょう。結論を言うとスナイパーではクレジットカードを作るのは難しいでしょう。

過去に「職業スナイパーでもクレジットカードを作れた」という記事があり、それを信じて該当するクレジットカードに申し込んでみようかと考える方が未だに多いようですが・・・。

クレジットカード審査の仕組みを少しでも知っている方なら、それは完全にネタだとわかるもの。しかし、審査が不安な人、自分の職業でも審査に通るだろうかと考えている方は、藁にもすがる思いで申し込んでしまいますね。

ちなみに職業スナイパーでも作れたとネタにされた楽天カードは、公式Twitterアカウントで下記のように言及しています。

残念ながら職業スナイパーではクレジットカードは作れません。

スナイパーはクレジットカードを作れないと説明しましたが、スナイパーはスナイパーでも自衛隊の狙撃手なら話は別です。

クレジットカードを作るうえで最も大切となるのが「信用」です。

- ローンや借金はないか?

- 何人家族なのか?

- 持ち家なのか賃貸なのか?

- 勤続年数はどれぐらいか?

- 過去に延滞はしていないか?

そういった情報を確認、担保できてはじめてカード会社はクレジットカードを発行してくれます。そして、信用できるかどうかを判断するうえで重要なのが勤務先や収入の安定度です。

フリーターがクレジットカードを作りにくいのは、すぐに辞めたりクビになったりする可能性が高いからです。その反面、自衛隊は公務員です。クレジットカード審査で一番有利とされているのが公務員です。倒産やクビになる可能性が非常に低く、これ以上ないくらい安定した職業だからです。

ただし、公務員でもクレヒスが悪ければクレジットカードを作ることはできません。

どんなに属性が良くても、その結果を覆してしまうのがクレヒスです。支払延滞が多い方、過去に自己破産など債務整理を行っている方は金融事故情報が登録されるため、職業が公務員でもクレジットカード審査は通りません。

過去にブラックリスト入りしていても、現在はその情報が消えていればカード入会は可能です。公務員という職業上、審査通過は難しくないでしょう。

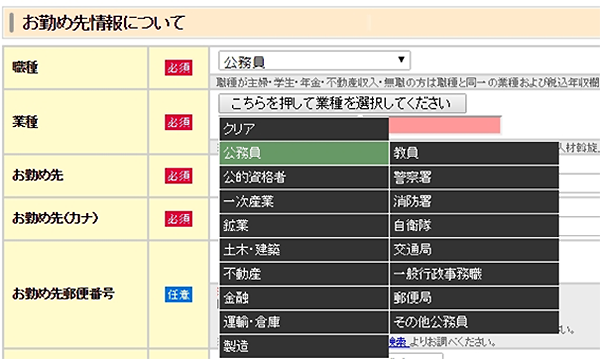

仮に自衛隊の狙撃手だとしても、クレジットカードの申し込み書には間違ってもスナイパーなどと記入しないでください。職業欄は「公務員・自衛隊」と記入すればOKです。

たとえば下記はオリコカードの申込み書の一例ですが、職業選択欄にはきちんと自衛隊の項目があります。

楽天カードは職業スナイパーでも作れるんですよね?私は無職ですが、職業欄にスナイパーと書けば審査に通るんでしょうか?

職業をスナイパーで通るはずもない…。

クレジットカード審査は無職だと作るのが難しいですが、だからといってスナイパーと書けば審査に通るものでもありません。

ちなみに、職業スナイパーでも作れるは完全にデマです。信用しないことです。

楽天カードの審査難易度は決して甘いとは言えませんが、無職でも預貯金など資産がある無職であれば作れる可能性はあります。

クレジットカード審査は総合的に判断するので、職業だけで合否が決まるものではありません。

ただ、自分の職業が審査通過しやすいのかどうかは気になるところでしょう。特に、パート・アルバイトなど一般的に不安定とされるような職業に就いている方や、専業主婦、学生の方は審査通過できないのではないかと不安になるでしょう。

たとえば、次の職業の方は審査通過が難しいです。

- 無職

- 専業主婦

無職の方、専業主婦の方は収入がないのでクレジットカード審査を通過するのは難しいです。同様に、大学生で収入がない場合も審査に通りにくいです。

クレジットカード会社は、定期的にカードを利用してくれる人にカード発行したいと考えているので、収入がなければ返済できないリスクが高いかも知れないという理由で審査落ちしてしまいます。

専業主婦の場合、配偶者に安定収入があればクレジットカードを作ること自体は可能ですが、全てのクレジットカードが専業主婦OKとしているわけではありませんので、やはり審査に不利であることには変わりはありません。

クレジットカード審査は収入が安定している方が通りやすいです。実際にスナイパーという職業に就いている方がいるかどうかは別問題として、そもそも働いていても収入が不安定だと審査通過しにくいです。

どんなに預金口座に残高がたくさんあっても、月収100万円でも収入が不安定なら審査通過しにくくなると言えます。

芸能人や自営業の方、パチプロの方は会社員では考えられないような金額を稼ぐこともありますがカード会社からは収入が不安定と判断されます。

審査通過の可能性をあげるなら安定収入があることを証明できる資料(収入証明書や確定申告書など)を提出するといいでしょう。

クレカ審査は、安定収入がまず重要視される。

クレジットカード審査では安定収入が重視されます。そのため、安定収入がある職業は有利です。

安定した収入がある職業の代表とも言えるのが公務員です。これは誰もが認める職業でしょう。他には大企業に務める会社員もそうでしょう。

会社の規模が大きいほど倒産の可能性が低いので高評価となり、審査通過しやすいです。

ただし、安定性のある会社でも勤続年数が短いと評価は落ちます。やや極端ですが、勤続年数1年未満の会社員と、勤続年数10年のアルバイトでは後者のほうが高評価になることもあり得ます。

勤続年数が短いと「すぐに辞めてしまうのではないだろうか?」とカード会社から不安視されてしまうのです。

新入社員の方は、すぐにカード申し込みせず最低でも1年以上勤め上げてからカード申し込みすることをおすすめします。もしくは、新入社員向けのクレジットカードを選ぶといいでしょう。

はじめまして。今、賃貸物件を探し回っているところなのですが、候補の一つに大和ハウスのd-roomがあります。

担当者の説明によると賃貸契約を結ぶには入居審査があるらしく、連帯保証人が不要の代わりにd-roomカードへの申込みが必須とのことです。色々説明を聞いていてわかったのですが、要するにd-roomカードの審査に通らないと賃貸契約できないみたいです。

賃貸物件は他にもいくつか候補があるのですが、一番魅力的だったのがd-roomだったものですから入居したいのですが、d-roomカードの審査って厳しいのでしょうか?

ご質問者のおっしゃる通り、d-roomカードの審査が入居審査を兼ねているので、

- d-roomカード可決⇒入居できる

- d-roomカード否決⇒入居できない

ということになります。

さて、気になるd-roomクレジットカードの審査ですが、難易度は厳しいと思ったほうがいいでしょう。正確には謎審査といったほうがいいかも知れません。というのも、d-roomカードの審査をするのはクセのある審査をすることで有名な「セゾン」です。

セゾンのカード審査は、他のカード会社では気にも留めないようなことを審査で重視したり、かなり独特な審査方法です。

カードを利用してくれる人に発行したい…。

セゾン系カードは、「カード発行しても使ってくれないかもしれない」と思える人にはカード発行してくれない傾向が強いです。

たとえ年収が何千万円とあってもセゾンカードを使ってくれないだろうなと判断されれば審査落ちになりやすいです。

その逆も然りで、年収が200万円程度しか無い人でも「この人ならセゾンカードをいっぱい使ってくれそうだ」と判断されれば審査通過は十分ありえるといった具合です。

セゾンカードを使ってくれるかどうか?の判断基準は、申し込み者のカード保有枚数が一つの目安となっています。クレジットカード審査では、申し込み者の過去現在のクレジットカード利用履歴がチェックされます。

この情報は個人信用情報機関というところに登録されており、機関に加盟しているカード会社は審査時に申し込み者の同意を得て閲覧することができます。

信用情報を見れば、申し込み者が現在いくつのクレジットカードを保有しているのか?直近半年以内に何枚のカード申し込みをしているか?といった情報をいとも簡単に分かる仕組みとなっています。

たとえば、既にカードを5枚持っている人が6枚目のカードとしてd-roomクレジットカードに申込むと、どんなに属性が良くてもカードを使ってくれない可能性が高いから審査に落とされるといった感じです。

d-roomクレジットカードを審査するセゾンは、多重申し込みの人にかなり厳しいです。上記で説明したとおり、信用情報を見れば直近半年以内のカード申し込み件数を知ることができます。

セゾンでは直近半年以内にたくさんカード申し込みしている人にはカード発行してくれない傾向が強いです。理由は先程と同じく「自社カードを使ってもらえないかも知れない」と判断するからです。

具体的に何社以上申し込んでいるとダメなのか、その基準は明確にされていませんが、審査落ちしている方たちの傾向から推測すると直近半年以内に3社以上申し込み履歴があると厳しいです。

申し込み履歴は半年経過すれば消えます。もし、多重申し込みの状態ならば申し込み履歴が消えてからd-roomクレジットカードに申込むのがいいでしょう。

機械審査を導入している「セゾン」

d-roomクレジットカードを審査するセゾンでは機械審査を取り入れています。

機械審査とは、申し込み書に記入した情報(氏名、年齢、住所、電話番号、職業、年収、勤続年数など)を点数化し、その点数の合計が一定数以上なら審査通過、一定数以下なら審査落ちと判別する審査システムのことです。

機械審査で一定数以上にならないと即審査落ちになるので注意してください。機械審査をクリアするには情報を正確に記入する以外ありません。嘘は絶対ダメです。

たとえば、よくある間違いが「年収」です。年収とは税金などが引かれる前の金額のこと、つまり額面上の年収を記入する必要があります。手取り月収×12ヶ月分の金額で申告してしまう方が非常に多くもったいないです。

他にも、役職や固定電話番号の入力を面倒臭がって記入しなかったりなどする人が多いです。カード申し込み書の記入欄には任意のものもありますが、それらも点数付けされているわけですから、記入しなければ点数は落ちてしまい、それが原因で審査落ちになることだった十分ありえるのです。

逆に言えば、もれなく記入すれば機械審査で落とされる可能性が低くなるので、審査通過しやすくなります。

セゾンは信用情報に全く登録がない「スーパーホワイト」にも厳しいです。

30代以降でクレジットカードやローンを全く利用してこなかった方のことをスーパーホワイトと言います。要するに現金主義の人のことです。なぜ審査が厳しくなるのかというと「過去に大きな金融事故を起こして真っ白なのでは?」と信用を疑われてしまうからです。

入社したてで、すぐにカードは作成できる?

今月から正社員として働き始めたのですが、これから社会人として付き合いも多くなるだろうと思いクレジットカードを作ろうかと考えています。

ただ、入社したばかりの私でもクレジットカードを作ることってできるのか不安になり質問しました。アドバイス宜しくお願い致します。

結論を言えば、クレジットカードの作成は可能です。ただし、カンタンには作れませんし、現段階で作れるクレジットカードは選り好みできる状態ではないということは知っておいてください。

審査難易度の高いクレジットカードではまず審査通過は無理です。銀行系や交通系、信販系は避けてまずは取得しやすい流通系もしくは消費者金融系のクレジットカードに申込むのが無難でしょう。

新入社員であれば、新入社員や若い方向けのクレジットカードに狙いを絞って申し込んだほうがいいです。

クレジットカード審査は年収がもっとも重要な判断基準と思っている方も多いですが、実際は年収よりも勤続年数を重視するカード会社が多いです。

なぜなら、クレジットカード審査では安定継続して返済できる能力が重視されるからです。

働き始めたばかりの人や転職を繰り返している人は、収入が不安定で審査に不利になってしまうことも少なくありません。会社によっては中途採用なら一定期間中は試用期間という形をとっているところも多いでしょう。この場合、雇用する側の判断次第では見送りになる可能性もあります。

こういった事情もあり、勤続年数が短い人はクレジットカード審査ではかなり不利となってしまいます。

勤続年数も、審査に重要視される一つ。

クレジットカード審査において、勤続年数は申し込み者の性格とも関わってくるとされています。

カード会社からすれば「真面目な人」「計画的な人」「社会適応能力がある人」はありがたい顧客です。そういった人のほうがきちんと支払いをしてくれる可能性が高いからです。

勤続年数が長い人は、一つの職場に腰を据えて働いている真面目な人で、人間関係もうまくやっていける社会適応能力が高い人、そして安定性を重視する人だと評価されます。

逆に、勤続年数が短い人は社会適応能力が低く、すぐに投げ出すタイプなのではないかと判断されがちです。カード会社が望まないタイプです。

転職して新たに働き始めたというのであれば、すぐにカード申し込みするのはおすすめできません。前職の勤続年数は引き継がれずリセットされます。つまり勤続年数1年未満なので、審査にかなり不利です。

ハイステータスのクレジットカードだと「勤続年数3年以上」と明確に基準を定めているところもあります。一般的なクレジットカードでは、年齢と安定収入のみだけ定めていて勤続年数については具体的に定めていないところがほとんどです。ただし、社内基準として勤続年数1年以上を最低ラインとしているカード会社が多いです。

勤続年数1年以上なら、職場にもある程度順応していると判断されます。カード会社としてもリスクが少なくなると判断し、カード発行に至る可能性が高くなるでしょう。

クレジットカード審査は勤続年数も重視するみたいですが、裏付けは取らないんでしょうから多少盛っても問題ないですよね?

勤続年数を盛る行為は、危険行為。

ご質問者様のように、勤続年数を盛って申告しようとする方は結構いますが、それは止めたほうがいいです。

クレジットカード審査で虚偽申告すると、審査落ちになるうえに今後のクレジットカード審査に悪影響を与えてしまいます。特に同じクレジットカードには2度と審査通過できなくなる恐れすらあります。

クレジットカード審査では在籍確認の電話を行いますが、そこでは入社年月日を確認することはありません。

しかし、個人信用情報機関に照会して申し込み者の情報はチェックされます。個人信用情報機関には申し込み時に入力した情報も登録されており、そこから勤続年数を偽っていることはバレてしまうのです。

クレジットカードは24時間申し込めますが、審査も24時間やっているのでしょうか?早くカードが欲しいので、夜中も審査してくれるカード会社を教えてください。

夜中でも審査してくれるカード会社は筆者の知る限りではありません。

クレジットカードの審査は、発行会社の営業時間内でのみ行われます。時間外に申し込んだ場合は、審査結果が出るのは早くても翌営業日以降となります。

たとえば、審査が早いことでお馴染みの楽天カードでは営業時間は9時30分~17時30分としています。営業時間外は入会審査はストップしますので、仮に夜中に申し込んでも審査は翌営業日まで行われません。

著:いまがわ

はじめまして!!普段は「デザイナー脂肪」というブログで4コマを描いております、いまがわと申します。

夫と1才の子供と暮らしているアラサーの会社員です。

今回クレジットカードに関する記事を、ということで、「クレジットカードを持ちたくない会社の先輩」の話をしたいと思います。

クレジットカードの情報サイトでする話かよ!というツッコミがさっそく入りそうですね!すみません!!

さて、先輩は30代前半で今までクレジットカードを一度持ったことがありません。

一方私はというと、社会人になってすぐ銀行の人に言われるままクレジットカード一体型キャッシュカードを作成し、通販や公共料金の支払いにと、カードを持たないのが考えられないほどの超ヘビーユーザーです。

先輩はなぜクレジットカードを持たないのでしょうか?

わかる!クレジットカードは、カードさえ出せば大体のものが買えてしまいます。

買い物でぽんぽんカード払いにしてたら、恐ろしい額の請求書が……!というのはよく聞く話。

その点、現金だとお財布で目に見える分「あと数千円しかないから買い物を控えよう」とか「そろそろお金を引き出さなきゃ」と分かりやすいところがいいですよね。

ただクレジットカードも、家計簿アプリのマネーフォワードと連携をしておけば今月どれだけお金を使ったのかということはわかりやすいです。

しかも現金よりもいい所としては、どのお店で何日にいくら使ったのかわかるのと、私のよく使うネットスーパーなら何を買ったのか品名まで出してくれます。

家計をキッチリ管理したい人にこそクレジットカードは便利ですし、そうでない人でも、たまに家計簿アプリを見て「服買いすぎたから今月は控えよう~」という目安になりますよ。

わかる!クレジットカードの情報流出怖い!スキミング怖い!

大昔、ATMのカード挿入口にスキミング装置が設置されておりカード情報が抜き取られたっていうニュースがありましたね。

最近のニュースではそういった装置によるスキミングはあまり聞かないですが、ネット上でのカード情報流出とか、知らない間にお金が引き落とされたというのはよく聞くと思います。

実際、私の知り合いでネット通販を利用しておいたところ、カード情報がいつのまにか抜き取られ見覚えのない数十万の購入履歴が……という話を聞きました。

比較的身近な人が被害にあっていたりすると、余計クレジットカードへの恐怖はあるかと思います。

ただ「カード情報が抜き取られるのが怖いのでクレジットカードを作らない」というのは、とっても極端なことを言うと「車に轢かれるのが怖いので外出をしない」みたいなことなので、そこまで心配しなくてもいいかなと個人的には思いますが……100%大丈夫だよ!とも、無責任なことは言えないので、そこは本人が納得してから利用してほしいと思います。

先輩に聞いてみると、意外と不便でもないそう。

たとえばネット通販だと、コンビニ支払い、銀行振込や代引きで大体買い物をすることができます。

たまにクレジットカード支払いのみのサイトもあるそうですが、よほどニッチなお店じゃない限り、他のサイトで買えばいいだけの話なわけで。

またiTunes Storeでなにか買いたい時は、コンビニでiTunesカードを買うんだとか。スマホゲームへの課金も、現金のみでとくに問題なし!逆にコンビニでiTunesカードを購入するという段階を踏むため、使いすぎを防げそうでいいですね。

一番よく使うという通販サイトのAmazonも、Amazon券をチャージして買い物を楽しんでいるそうです。

ただAmazonプライムはクレジットカードでしか決済できないので、プライム会員になるのだけは難しいと言ってました。そんなこと、まったく知らなかった……。

先輩は数十年クレジットカードのない生活で生きてきて、それが普通だったため、特にカードを持たないことでの不便さは感じていないそうです。

なにその冷房のない生活してたから、冷房べつにいらないみたいな!いや、別にいいんですけどね?私別に斡旋業者というわけでもないですし、マージン入ってくるわけじゃないんですけどね??

先輩の話を聞いてると「あれ?私も別にクレジットカード使わなくても生きていけるのでは……?」と錯覚してきました。

ここまで先輩の話を聞いていて、

上記2点をおさえたものだったら、先輩もクレジットカードを持つのでは?と気づきました。

これ、ありますよね??

アレですよ!

私が持っているクレジットカードの中で某携帯キャリアのカードがあるのですが、それがプリペイド型クレジットカードでした。

作った当時は「こんなのもあるのか~」程度で特になにも思ってなかったのですが、今思うと、一定額チャージできるので使いすぎをふせげるし、情報流出したとしてもプリペイド型なので本来のクレジットカードのような数十万単位の被害に遭う可能性は低いです。

海外の通販サイトでも安心して使えるので、普通のクレジットカードより便利かもしれません。

め、面倒…………

プリペイド型クレジットカードは審査がないため、作るのはとても簡単なんですが。これで面倒だったら一体どうすれば……

日本だと、やっぱり現金が一番安心で安全!みたいな風潮はありますよね。それが覆るのは、一体日本がどういう状態になっているのか……?逆に気になります。

結局のところ、先輩にクレジットカードを作ってもらうことには失敗しましたが、クレジットカードをそもそも持ったことがない人との異文化交流は興味深かったです。

私はもうカードのない生活が考えられないほど生活に馴染んでいますが、持っていない人だとやはりまだ少し怖いという印象があると思います。

もしカードを作るか悩んでいる方がいるとしたら、まずはお店などで簡単に申し込めるプリペイド型クレジットカードで試してみて、もし気に入ったら普通のクレジットカードも作ってみるのはいかがでしょうか。

[addtoany]

UIデザイナー。たまに変ジニアな夫についての4コマを描きます。好きなケーキはフランクフルタークランツ。

UIデザイナー。たまに変ジニアな夫についての4コマを描きます。好きなケーキはフランクフルタークランツ。

ブログ:https://imagawa.hateblo.jp/

Twitter:@i_magawa

まずはバーチャルオフィスとレンタルオフィスの違いについて見ていきましょう。

バーチャルオフィスとは、オフィス機能のみ提供されるサービス。

バーチャルオフィスとレンタルオフィスの違いは「場所を借りることができるかどうか」です。

バーチャルオフィスでは、オフィス機能は提供されますが、場所を借りることはできません。

そのため、レンタルオフィスの方が費用は高額となり、バーチャルオフィスのほうが安価に済ませることができます。

バーチャルオフィスは、電話番号と住所を貸出してくれるサービスです。実際に入居することはなく、郵送物の受け取り・転送、来客対応がメインとなります。

オフィススペースは不要でも法人登記のために住所がほしいという方に最適です。

また、都会の一等地の住所を名刺に記載できるので、信用力を上げたいという目的でバーチャルオフィスを利用される方も少なくないです。

バーチャルオフィスでは電話番号を借りることができ、電話がかかってきたら自分の携帯電話に転送してもらうことができますし、有料で秘書サービスもつけられます。

これにより、取引先にはそこに事業所があるかのように思わせてくれるのがバーチャルオフィスです。

メリットは月々1万円以下から利用可能とコスパの良さです。デメリットは、イメージがあまり良くないという点です。

投資詐欺や振り込め詐欺などで悪用されていた過去があり、これを警視庁によって発表されたことでバーチャルオフィスへネガティブなイメージを抱く人は少なくないです。

バーチャルオフィスでも法人登記可能なところは意外と多いです。

レンタルオフィスは文字通り、オフィスを借ります。そのため、実際に入居します。ワンフロワではなくオフィスの中にある一室を間借りすると言ったほうが正しいでしょう。

個室のレンタルも有り、椅子と机だけの専用スペースを借りることもできます。またこれらをシェアして提供しているレンタルオフィスもあります。

メリットはすぐにオフィスを構えられることです。しかも都会の一等地にです。即日入居を可能としているレンタルオフィスもあり、短期間の契約に対応しているところもあります。

はじめからオフィス用品が備わっているので、初期費用を抑えられる点も大きなメリットです。事業に必要な備品を自前で用意する必要はありませんし、他の入居者と共用して使えるのでコストを抑えられるのです。

反対にデメリットは賃料が高額であることです。充実したサービスは有り難いですが、スペースが広くない割には賃料が高いです。

バーチャルオフィスもレンタルオフィスも会議室や秘書サービスといったオプションがありますが、レンタルオフィスの場合は利用するにあたり税務署に開業届け出を出さなければいけません。

また、レンタルオフィスも法人登記が可能です。

バーチャルオフィスでもカード申込は可能。

さて、本題となる「バーチャルオフィスでもクレジットカード審査に通るのか」ですが、結論を先に言えば可能です。

ただし、カード会社によってはバーチャルオフィスで申請すると否決にされます。

実際に筆者が「バーチャルオフィスでも審査可能なのか」電話で問い合わせし、バーチャルオフィスでも入会可能なクレジットカードをいくつかご紹介していきたいと思います。

| クレジットカード会社 | バーチャルオフィス住所で申し込み |

| ・不可 ・レンタルオフィスは可 |

|

| 三菱UFJニコス | ・可能 ・一般とゴールドカードは「黒字決算している」が条件 ・プラチナカードは「2期連続の黒字決算」と「3年以上の実績」が条件 |

| JCBカード | ・可能 ・携帯電話でもOK ・カードなどの郵送物はバーチャルオフィス宛になる |

| アメリカン・エキスプレス | 個人事業主、法人どちらも可能 |

| オリコカード | ・可能 ・代表者の身分証明証と商業登記簿謄本を提出する |

ではバーチャルオフィスでは作成不可ですが、レンタルオフィスでは作成可能です。それ以外の法人カードはいずれもバーチャルオフィスでも特に問題なく申し込みできるとのことです。

アメリカン・エキスプレスは、起業して間もない経営者でも作りやすいと評判です。

実績がまだまだないけど法人カードを検討しているならアメリカン・エキスプレスに申し込んでみるといいかも知れませんね。

同様にオリコカードも業歴の浅い経営者でも作りやすい法人カードです。

個人向けのクレジットカードでは対象が個人であるため、申し込み者の信用度は個人信用情報機関をもとに審査します。

一方、法人カードの場合は、個人のクレジットカードとは使用用途が異なるうえに、利用枠が大きくなるため厳格に審査されると思ったほうがいいです。

個人クレジットカードに比べて審査が厳しくなると言うよりかは、そもそもの審査基準が違うと思ったほうがいいでしょう。

では、法人クレジットカードの審査基準について解説していきます。

法人向けカードは、申込者の返済能力を重要視する。

個人向けクレジットカードでは、個人の年収が審査で考慮され、他社からの借入状況なども参考にして申込者の返済能力を検討して合否判定します。

これは、法人クレジットカードの場合でも同じで、返済能力があるかどうかを法人の財務状況で判断しています。

赤字決算が続いていると返済能力は低いと判断される可能性が高いです。審査通過には黒字決算が望ましいですが、売上高に対し利益がどれくらいあって黒字になっていれば審査通過するのか基準は一概には言えません。

ただ、黒字決算が継続している方が財務状況は安定していると判断される指標の一つと言えるでしょう。

法人カードでは、経営実績も重要。

法人クレジットカードの審査で次に重要となるのが経営実績です。

一般的に法人クレジットカードを作るには、起業してから3年以上が望ましいとされています。

起業してから間もないと「この先も利益を安定的に得られることができるのか」「赤字経営が続き倒産してしまうのか」を判断することができません。

今は順調でも、このご時世ですから数年先の経営状況は予測することが難しいもの。

3年未満だと法人カードは100%作れないわけではないですが、審査で不利になる可能性は高いです。法人カードにも審査が甘いとされるものはありますが、審査通過の可能性が高まるのは会社設立後3年以上が目安と思っていいでしょう。

経営実績が3年未満でも法人カードを作ることは可能です。ただし、そのためには起業直後でも作りやすいクレジットカードを選ぶようにしましょう。

大・中・小、企業の規模により審査内容も違う。

法人と言っても、その規模は全く違ってきます。多くの従業員を抱えている大企業もあれば、代表者一人で仕事をしている場合もあります。

更に事業内容も多様で、昔から続く事業もあれば、近年新しく生まれた事業もあります。

法人クレジットカードの審査では、その法人の営業実態が実在するものなのかという点も重要です。

財務状況と経営実績が良くても、営業実態が確認できないような法人は、カードの利用代金を回収不能になる可能性が高いと判断されてしまいます。

- 店舗、事務所を構える

- 固定電話の設置

- ホームページの開設

これはクレジットカードの審査を受けるときだけでなく、第三者からも営業実態を確認しやすくするためにおすすめです。

近年、バーチャルオフィスやレンタルオフィスを利用するケースも増えてきていますが、営業実態を確かなものとするのであれば、やはり事務所を構えたほうが良いでしょう。

今は資本金1円で株式会社が作れてしまう時代です。

代表者一人だけの一人法人も決して珍しくなく、固定電話は不要だからと連絡手段は携帯電話のみとしている人も多いですが、実は法人カードの審査では固定電話を設置しているかどうかは重要な問題です。

個人向けのクレジットカードでは固定電話の有無は重要ではありませんが、法人カードとなると別です。

売上・利益・経営実績がほぼ同じ会社でも、固定電話がある会社は審査に通って、固定電話がない会社は審査に落ちたというケースもあります。

たとえば、JCBの法人カードに申込む際、代表電話番号の欄に携帯電話の番号を記入して申込むと、審査担当者から真っ先に「固定電話は設置していませんか?」と聞かれます。それくらい、固定電話の有無は法人カードで重要となるのです。

バーチャルオフィスの会社でも法人クレジットカードを作ることは可能ですが、ここでは少しでもスムーズに審査通過できるようにいくつかのチェックポイントを抑えておきましょう。

会社が実際に存在しているかも確認される。

会社設立のために法人登記をする場合、その会社が実在しているかどうかを証明するために、定款へ記載することが必須とされている本店所在地を決めなければいけません。

定款にはバーチャルオフィスの住所を記載しても定款が無効になるわけではありません。

ただ、登記した住所は税務署などの公的機関からの郵便物、銀行口座開設や融資を受ける際に金融機関へ届け出る必要がありますし、来客などもあるためどの住所でも登記すればいいわけではありません。

ほぼ毎日滞在する自宅という手もありますが、賃貸住宅では契約上、自宅の住所を会社登記することは契約違反になる可能性があります。

そういった場合には、バーチャルオフィスの住所を本店所在地として利用するのがおすすめです。バーチャルオフィスでは、月数千円程度で都心一等地に登記できるビジネス住所や電話番号を借りることができるのです。

法人として業務を行っていることを公的に認められるには法人登記は必須です。自称法人ではダメです。

法人登記は難しいと思いがちですが、決してそんなことはありません。最寄りの法務局へ出向いて手続きするだけです。クレジットカード審査に有利になるだけでなく、社会的信用も得られるようになる可能性があります。

ちなみに、法人化しない個人事業主の場合は、税務署に開業届を提出する必要があります。同様に、手続自体は簡単ですのでクレジットカードを作ろうと考えているなら早めに済ませておきましょう。

繰り返しになりますが、法人クレジットカードでは個人クレジットカードと違って固定電話の有無が重要となります。

近年は、固定電話よりも携帯電話の普及率が高まっているので、個人クレジットカードでは固定電話を設置していなくても何の問題もありませんし、それが原因で審査落ちになることはまずありません。

しかし、法人クレジットカードの場合は、固定電話がないがために審査落ちしてしまうことは十分考えられます。

携帯電話の方が使い勝手は良いため固定電話を設置しない会社もありますが、固定電話があるとないのでは信頼性は大きく違ってきます。

固定電話があれば、クレジットカード審査だけでなく、取引先や顧客からも信頼されるようになるので早めに固定電話は設置することをおすすめします。

法人クレジットカードでは、法人代表者の信用情報の他に、法人としての信用度もチェックされます。

会社設立間もないと業績を判断する材料がほとんどないので、正確な審査が行なえません。

結果、審査落ちになってしまうこともありえます。できることなら、起業から2年以上、最低でも1年以上経過していることが望ましいです。

法人代表者のクレジットヒストリーも重要項目。

法人クレジットカードでは、法人代表者のクレヒスも重要となります。

法人の業務実績や財務状況が良くても、法人代表者のクレヒスに問題があれば審査には通りません。

クレヒスとは、個人信用情報機関と呼ばれる機関に記録されている情報のことです。

クレジットカードやローンに申し込んだり、利用することでそれらの情報がクレヒスとして個人信用情報機関に記録されます。

クレジットカード会社は、個人信用情報機関に加盟することが義務付けられており、顧客のカード申し込み時、借入時、返済時などに個人信用情報機関へ登録します。

登録されたクレヒスは、クレジットカード審査のときに照会され、クレジットカードやローンの利用に問題ないか参考するのに使用されます。

クレヒスが良好とは、頻繁にクレジットカードを活用していたり、きちんと期日までに利用代金が引き落とされている状態を言います。

逆に、利用代金の支払いの期限を守らなかったり債務整理などの履歴があると悪いクレヒスです。これはいわゆるブラックリスト入りの状態で、5年~10年の間はクレジットカードを作ることが困難となります。

法人代表者のクレヒスが良好であれば、法人クレジットカードも作りやすくなるでしょう。

ブラックリスト入りとは、次のような記録が個人信用情報機関に記録されている状態のことを言います。

ブラックリストの記録は5年~10年すぎると消えますので、その後はカード審査を通ることも可能です。

ただし、問題を起こしたカード会社では永久的に審査に通らないと思ったほうがいいでしょう。

もし、過去にクレジットカードやローンの支払いを延滞したことがあるならば、法人カードに申込むのは待ってください。

ブラックリスト入りするほどの長期延滞ではなく、数日程度の軽い延滞の場合でも延滞したという事実はクレヒスとして残ります。

たった1回、たった数日でも延滞は延滞ですから審査に通らない可能性があります。

延滞の履歴は過去2年間分が残りますので、延滞してから2年経過していれば消えますので、解消済みであれば問題ありません。クレジットカードに申し込みましょう。

逆に、現在進行系で延滞中なら審査が甘い法人カードでも審査通過は絶望的です。現在の延滞情報が消えてから申し込みするのが賢明です。

個人向けクレジットカードでは、定期的に入会キャンペーンを行っているのを見かけるかと思いますが、実は法人カードでも同様にキャンペーンを行っていたりします。

入会キャンペーンの目的は新規顧客獲得です。キャンペーンは利用する側だけでなく、カード会社にとっても新しい顧客を獲得しカードを利用してもらって利益を得たいという思惑があります。

そのため、入会キャンペーン中は通常よりも審査が甘めになる可能性も十分あります。

ここで紹介したチェックポイントを満たしたうえで、キャンペーン期間中に申し込めば審査通過の可能性は更に高まるでしょう。ぜひキャンペーン期間中を狙って申し込んでみましょう。

ヴァーチャルオフィスでカード受け取りは可能?

バーチャルオフィスで問題となるのはカード審査に通るかどうかだけでなく、そもそもカードを受け取ることができるのか?という点も考えなくてはいけません。

配送されたカードを受け取ることができず、カード会社に戻ってしまうと再申し込みして再度審査を受けなければいけなくなります。

一度審査には通っているからと言ってまた同じように審査通過できるとは限りません。

むしろ、審査に通してもカードを受け取ってもらえないかも知れないから、否決にしてしまおうとカード会社は考えるかも知れません。

さて、バーチャルオフィスの場合、審査通過してもカードを受け取れないケースがあります。

クレジットカードは、主に次の3パターンで届けられます。

- 簡易書留郵便(転送不要)

- セキュリティパッケージ(ヤマト運輸)

- 受取人確認配達サービス(佐川急便)

上記いずれの場合も、受け取るためには本人確認が必須となるので、できなければ受け取りできません。

その場合、配達員は不在票を残して持ち帰ることになります。1週間ほど経過するとカード会社へ戻してしまい、解約となってしまうのです。

転送してもらえばいいのでは?と思うところですが、いずれも宛先の住所で本人だけが受け取ることができるものです。転送はおろか営業所でカード受け取りすらできないのです。

では、バーチャルオフィスではクレジットカードを受け取ることはできないのかと言うと、そうでもないです。

上記いずれの配達方法でも、不在連絡票を窓口に持っていくか配送業者へ再配達依頼をすればカードを受け取ることができます。

簡易書留郵便の場合、不在連絡票が入っていればそれを窓口に持っていくことでカード受取可能です。その場合、委任状が必要になるケースもありますので、あらかじめ電話で必要なものを問い合わせておくといいでしょう。

セキュリティパッケージと受取人確認配達サービスの場合は、バーチャルオフィスで郵便物の来店受け取りに対応している必要があります。

待合スペースか貸し会議室をオプションで使えれば再配達でカード受け取りもできます。受け取りの際には、身分証と印鑑が必要です。

ここではクレジットカード審査と050電話の関係について見ていきましょう。

インターネットを利用したIP電話。

IP電話とは、インターネットを介してデータを伝達させて通話を成立させる方法です。

固定電話とは違って、電話加入権は不要で費用を安く抑えることができます。IP電話専用の「050」で始まる電話番号が使用可能になります。

この記事を読まれている方の中にも、自分の携帯電話に「050」から始まる番号から着信があったという方もいるのではないでしょうか。

クレジットカードの申込用紙には申し込み者本人の電話番号の記入が必須となっています。

「050電話は申し込めないのでは?」と思う方も結構いるようですが、そんなことはありませんので安心してください。

筆者もいくつかのカード会社に問い合わせてみましたが、いずれも050の電話番号でも問題なく申し込み可能と言われました。

クレジットカードに申し込みすると、カード会社の審査担当者が本人確認するため申し込み者に電話をかけます。

また、万が一のとき本人と確実に連絡が取れないと困るため、それを確認する意味でも申し込み書に記載された電話番号にかけるのです。

固定電話は簡単に移動できないため、本人と確実に連絡が取れる可能性が高いことから、一昔前までは審査に有利とされていました。

しかし、近年の携帯電話の普及状況から携帯電話でも050電話でもさほど不利になるわけではありません。

050から始まるIP電話は、審査に有利になるわけではありませんが不利になるわけでもありません。近年は、インターネットの普及に伴いIP電話を利用する方も増えてきているためです。

「IP電話だから」という理由で審査を厳しくしてしまうと、近年の普及状況から見ればカード会社はみすみす顧客を逃してしまう可能性がでてきてしまいまいます。

また、050電話番号は固定電話に振り分けられるので、引っ越ししなければ仮にプロバイダが変更になったとしても固定電話は申込用紙記載の住所にあるので本人と連絡が付きやすいです。

そのため、050のIP電話で申し込んでも審査にさほど影響することはありません。

カード申し込みにて、家に固定電話が必要?

結論を先に言えば、固定電話がなくても050電話や携帯電話などの連絡手段があればそれが原因で審査落ちすることはありません。

なぜクレジットカード審査は050電話や携帯電話だけでも大丈夫なのか?今回は自宅に固定電話がないと不安な方に、詳しく解説していきます。

当時は、電話加入権を購入することで家庭に電話を設置することができ、価格は60,000円でした。

今から60年以上も前のことですから、いかに高額なのかがわかります。

一般の家庭ではとても電話を設置できませんでした。

また、電話加入権を購入するということは固定電話を設置することになるわけですが、そのためには氏名と住所の個人情報を登録しなければいけません。

その当時は電話加入権は財産として認められており、質屋に入れて現金の借り入れすることも可能だったほどです。

つまり、

- 電話加入権は身元がはっきりしている人が購入できる

- 法的に持参として認められていた

- 高額であるため、一般家庭では購入は難しい

- 個人情報が必要

このようなことから、固定電話があるとクレジットカード審査は有利になっていました。

しかし、現在は1人1台携帯電話やスマホを持っている時代です。固定電話がなくても携帯電話があれば事足りるため、本人と連絡を取れることを考えればさほど重要ではないと言えます。

固定電話があったとしても電話加入権をNTTが元値で買い取ってくれませんし、仮に買取業者に買取依頼しても価格は2,000円前後で、5,000円前後で再販売するので固定電話に大した価値はないのです。

また、実のところ裁判所の判決でも「電話加入権は財産的価値はない」と判断されています。

このことからも固定電話に関してはあまり価値はなく、持っているからと言ってクレジットカード審査に特別有利になることもありません。

クレジットカード審査では固定電話の有無はあまり意味をなさないと說明しましたが、そうは言っても申込用紙には固定電話を記入する項目があるのはなぜなのか、気になる方もいるのではないでしょうか?

固定電話の有無の項目は、あくまで目安の一つ。

クレジットカードの申込用紙に固定電話の有無を記入する項目があるのは、あくまでも一つの目安に過ぎません。

固定電話があるということは、住所が確定できている人という意味しかありません。

もちろん、固定電話の有無が審査にほとんど影響しないと言っても、固定電話を設置するには氏名・住所などが必要になります。

住所不定の人は固定電話を設置できませんよね。

カード会社がもっとも恐れるのは利用代金の回収不能になることです。住所不定の人にカード発行してしまえば、もしものときに本人と連絡がつかなくなる可能性が高いからです。

そういった意味でも、住所が確定されている人のほうがカード会社は安心なので、固定電話はその証拠になるということです。

ただ、携帯電話を契約するにしても住所の登録は必須ですし、免許証などによる本人確認も行います。携帯電話だけでも住所が確定していることの証明になるのです。

唯一の違いと言えば、固定電話は紛失したり、他人に渡すようなことはまずないという点です。不正利用を防ぐためにも固定電話が望ましいといているだけですから、カード会社としては契約者と連絡が取れれば結局どちらでも構わないのです。

携帯しかないけど大丈夫?

さて、ネット上では「携帯電話だけでは信用がないから審査に通らない」という情報をしばしば見かけますが、決してそんなことはありません。

筆者も自宅に固定電話は設置しておらず、連絡手段は携帯電話だけですが問題なくクレジットカードを作ることができています。

「携帯電話しないからクレカは無理」と諦める必要はないということです。

仮に固定電話がないとクレジットカードを作れないというのであれば、世の中の一人暮らしの学生はみんなクレジットカードを持てないということになりますよね。

一人暮らしの学生のほとんどは固定電話がないのが基本ですし、最近の賃貸アパートには電話回線を引いていないところも多いです。

クレジットカードには固定電話を持っていない学生専用カードもあるので、固定電話がなくても審査に影響しないことを証明しています。

どうしても固定電話を設置したほうが安心してクレジットカード審査に申し込めるという方は、低価格で固定電話を設置できるプランを検討してみてください。

固定電話設置のための電話加入権は36,000円と高額ですが、たとえばNTTのライトプランなら電話加入権は不要です。初期費用3000円以下、月額使用料1850円~2,750円で利用可能です。

これなら、無理なく固定電話を設置できるでしょう。

固定電話うんぬん、他の属性が重要視される。

今回は、050電話や連絡手段が携帯電話だけでもクレジットカード審査は問題ないことを説明してきましたが、クレジットカード審査において固定電話があるかどうかよりも、他の属性のほうが重要であることを知っておいてください。

審査落ちの原因が「050電話だから」「固定電話がないから」ということはまずありませんので、他の属性が良くなかったのか信用情報に問題があったと考えるべきです。

クレジットカード審査では、申込用紙に記載された項目1つ1つに点数をつけて、その合計点で合否判定します。

これをスコアリング審査といい、合計点がそのカード会社の基準に達していなければ審査落ちとなります。

雇用形態が不安定というのは、たとえばパート・アルバイトとして働いている人のことです。やはり正社員に比べると、収入は少ないですし辞める可能性が高いのでスコアの点数は低くつけられます。

勤続年数が短い場合も点数は低いです。勤続年数があまりにも短いと辞める可能性が高い、信用が低いと見られがちです。特に個人事業主の場合は、営業年数が審査へ大きく影響します。

このケースでいくと、新入社員はクレジットカードを作れないと思いがちですが、新入社員の場合は例外で、会社員として会社に入ったばかりの人は審査に優遇されますので安心してください。

カード会社は新規顧客開拓のため、将来有望な顧客を取り込みたいので新入社員の方へのカード発行に関してやや甘めの審査対応をする傾向にあります。

というのも、新社会人になってからクレジットカードを作る人が多いからです。

居住形態は賃貸よりも持ち家のほうが高得点になりやすいです。賃貸だと、引っ越しする可能性もあり、逆に持ち家は引っ越ししにくい環境にあるからです。

固定電話の有無も審査項目の一つですが、それだけで審査の可否が決まるわけではないということです。

申込者の信用情報は必ずチェックされる。

クレジットカード審査では、申込者の信用情報を必ずチェックします。

個人のクレジットやローンの利用履歴を集積したものを信用情報と言います。

日本には3つの信用情報機関があり、互いに情報をやりとして日々信用情報を管理・保持しています。

信用情報にどのような情報があると審査落ちになるのか、それは次のような情報です。

- ブラック

- 延滞

- 申し込みブラック

- 他社借入が多い

まず、これがあると間違いなく審査落ちになるのが「ブラック」です。自己破産、任意整理、長期滞納を移動情報といい、これが登録されている状態をブラックリスト入りすると言います。

ブラックは問題を解消してから5年~10年間は消えませんので、その間はどのクレジットカードに申し込んでも審査に通らないと思ってください。

ブラックじゃないのに審査落ちした、というケースで多いのが軽い延滞を数回行っていたというもの。クレジットカードやカードローン返済の期日遅れです。

「払うからちょっとぐらい遅れたって大丈夫」と安易に考えている人もいますが、数日遅れでも信用情報に傷がつく原因となります。

軽い延滞だとブラックになりませんが、信用情報にはクレジットカードやカードローンなどのあらゆる情報が記録されているのです。

- クレジットカード

- キャッシング

- スマホの分割払い

- 自動車ローン

上記のような支払状況は、すべて信用情報に記録されるのでカード会社はすべてお見通しというわけです。軽い延滞でも信用情報には「この人は延滞していますよ」とわかる記録が付き、それが原因で審査落ちになることはザラにあるのです。

信用情報機関には24ヶ月分の支払履歴が残っていますので、過去2年間のうちに延滞があると問題になるというわけです。

短期間にまとめてカード申し込みすることを申し込みブラックと言います。ここでは審査に通ったかどうかはあまり関係なく、重要なのは何社申し込みしたかです。

カード会社は、申し込みブラックの人はリスクが高いと判断します。なぜなら、それだけ「お金に困っている」と思わられるからです。

また、それとは別に単に「入会特典目的」なのかもしれないと警戒されて審査落ちにするケースもあります。

クレジットカードには入会特典として「○円相当のポイントプレゼント」といった入会キャンペーンを行っているのはご存知でしょうか?実際にこの特典だけを狙って、申し込みする人がいるのも事実です。

クレジットカードの申込みは、多くてもひと月に3社以下に抑えましょう。

カードローンやキャッシングで借り入れがある場合も、クレジットカード審査に落ちることがあります。

無担保ローンの借り入れは年収3分の1以下と法律で決められており、もし現時点での借入総額が年収3分の1ギリギリなら審査には通りません。

なお、銀行カードローンとクレジットカードのショッピング枠は総量規制対象外ですが、収入に対し無理な借り入れや利用をしていれば審査に不利になる点は同じです。

自宅にある固定電話に連絡はある?

申込用紙に固定電話の有無を記入する項目がある限り、多少なりとも審査に影響はします。

審査はスコアリング方式で加点していくわけですから、少しでも審査通過の可能性を高めたい人は固定電話も記入するでしょう。

しかし、その場合は審査時に自宅に電話がかかってくるのかが気になるところではないでしょうか。

クレジットカードを持つことは何ら悪いことではないですが、なんとなく家族に知られるのは嫌だという方がほとんどかと思います。

クレジットカードに申込むと自宅に固定電話に連絡があるのか解説していきます。

クレジットカードに申し込むと、カード会社から申込者本人に電話をかけることがあります。ただし、申込用紙に携帯電話の番号を記入している場合、基本的に自宅の固定電話にかかってくることはなく、携帯電話に連絡が入ると思っていいです。

カード会社によっては、電話にて本人確認や申込み内容の確認を行います。本人の携帯電話に何度かかけた後、連絡がつかない場合は自宅の固定電話に連絡がいくことはあります。

自宅に電話されるのが嫌だという方は、カード会社からの電話にはできる限り早く応対しましょう。都合で出られなかった場合は折り返し連絡すれば大丈夫です。

勤め先にも、電話連絡はある。

また、カード会社からの電話は本人の携帯電話だけでなく勤め先にもかかってきます。

これは、申込者本人が本当にその会社で働いているのかを確かめるためです。これを在籍確認といいます。

カードローンとは違って、勤務先に電話する確率は低いですが100%電話がないというわけではありません。

実際にクレジットカードに申し込んだ際、勤務先に電話があったという人はたくさんいますので、基本的には職場に電話はかかってくるものだと思ったほうがいいです。

特に、初めてクレジットカードを申し込む場合は必ず在籍確認があると言っていいでしょう。

なお、勤務先に電話がかかってくると言ってもプライバシーに配慮してくれていますので、バレる可能性はほとんどないと言っていいでしょう。

また、クレジットカードは大人であれば1枚は持っているのが当たり前のような時代ですから、仮に職場の同僚にクレジットカードを作ったことが知られたとしても何ら恥ずかしいことではありません。

一人暮らしをしていて実家に固定電話を設置している場合、審査時に実家に連絡が行くのかな?と疑問に思っている方もいるのではないでしょうか。

これは、申込者が未成年者かどうかでカード会社の対応が違ってきます。

未成年者がクレジットカードに申込む場合、カード発行には親権者の同意を得なければいけません。

同意書をカード会社に提出するわけではなく、カード会社の審査担当者が申込者の親に直接連絡して同意の確認を取るのです。そして、電話にて同意が取れた場合にのみカード発行がされます。

つまり、一人暮らしの未成年者は実家に電話連絡があるということです。

一方で、成人している方の場合は一人暮らしでも実家に電話連絡はありません。本人確認と申込み内容の確認は、申込者の携帯電話にかければ事足りるからです。

マスターカードは初心者におすすめのカード。

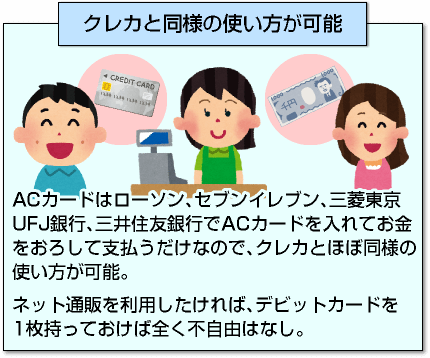

ACマスターカードは大手消費者金融のアコムが発行しているクレジットカードです。

消費者金融が発行しているため、お金を借りることしかできないと思う人もいるかも知れません。

しかし、マスターカード付きの一般的なクレジットカードのため、お店での買物やネットショッピングにも使うことができます。

ACマスターカードはどのようなカードなのか、アルバイトやパートでも作れるのか確認していきましょう。

国際ブランドのACマスターカード。

ACマスターカードは、国際ブランドのマスターカードが付いたクレジットカードです。

そのため、海外での利用も可能で、通常のクレジットカードのように使用できます。

ただし、リボ払い専用カードという特徴があるため、レジでは一括払いで清算したとしても請求時には自動的にリボ払いになってしまうため注意が必要です。

申込み条件は20歳から69歳までの人で安定した収入がある人です。安定した収入があれば年収が低めのアルバイトでもパートでもカードを作成することができるため、それほど難易度が高いカードではありません。

そのため今までクレジットカードを作ったことがない、カードローンを利用したことがないという人にもおすすめのカードです。

ただし、通常のクレジットカードと違うところは、キャッシング機能が強化されたクレジット機能付きキャッシングカードだという点です。

そのため、キャッシングを合わせると利用限度額が最大800万円となっていて、アコムのカードローンと同じように融資を受けるすることができます。キャッシングの金利は実質年率3.00%~18.00%で利用可能です。

審査によって、ショッピング枠とキャッシング枠の金額が合算されて決定します。

注意したいポイントとしては、カードローン機能を使いたくないという人の場合です。キャッシング機能は、通常のクレジットカードであれば、利用枠を0円にすることで外すことができます。

しかし、ACマスターカードも以前はショッピング専用カードが作成できましたが、2017年12月でサービスが終了しています。そのため、現在ではカードローン機能が必ず付いたクレジットカードしか作成することができません。

ACマスターカードはカードローン機能付きクレジットカードのため、できれば早く作成したいという人も多いでしょう。通常のクレジットカードであればカード発行までに、1~2週間かかります。

しかし、ACマスターカードはアコムの自動契約機(むじんくん)を利用することで、即日発行が可能です。

審査も最短30分で完了するため、審査通過後は自動契約機(むじんくん)でカード発行をしてACマスターカードを受け取りましょう。

自動契約機(むじんくん)は人と対面しない、個室の自動契約機のため、店舗で手続きするよりも誰かに見られることなく契約ができます。

通常クレジットカードは自宅に郵送されますが、自動契約機(むじんくん)を利用すればその場で受け取ることができるため、郵送物で家族にバレる心配もありません。

また、土日祝日などの会社が休みの日や遅い時間まで利用することができるため、忙しくて平日や昼間に利用できない人にはメリットのあるサービスと言えます。

クレジットカードが欲しいけれど1~2週間も待てない、急ぎでクレジットカードを作成する必要があるという人にはおすすめのカードです。

ただし、審査は最短30分で完了だとしても、審査基準が低いというわけではありません。

銀行など他の金融機関からの借入が多すぎる人や、個人信用情報に延滞がある人、金融事故を起こしてブラック状態の人は審査落ちの可能性があるため、注意が必要です。

職場への在籍確認が気になる。

ACマスターカードは即日発行が可能ですが、通常のクレジットカードやカードローンの審査にように職場に在籍確認があるのか、気になるポイントでしょう。

ACマスターカードの審査では在籍確認があるのか、下記の記事で順番に確認していきましょう。

アコムでは、クレジットカードのACマスターカードと、カードローン専用のアコムカードが発行可能です。結論から言うと、どちらのカードを選んだとしてもアコムの契約時には職場への在籍確認が必要となっています。

在籍確認は審査の最終段階で行われる審査項目のひとつです。申込者が申告した職場へ審査担当者が電話をかけて、本当に職場に在籍しているのかを確認する内容となっています。

在籍確認を取ることで、申込者自身に返済能力があることを診断する材料となるため、審査でも重要な項目となっています。

審査時に行われる職場への在籍確認は、実際には対応できない職場も存在します。特に派遣社員やアルバイトなどの場合、個人情報保護で回答を拒否する会社や、会社の規模が大きすぎて在籍しているアルバイト全員を把握できていない会社もあります。

そのような在籍確認が取りづらい会社の場合は、申込み内容や審査状況によっては電話での在籍確認の代わりに書類提出で代用できる場合もあります。提出する書類は、直近の給与明細書や会社の健康保険証などです。

自分の職場が在籍確認を確実に取れるのかどうか、事前に確認しておくことをおすすめします。

先にも話したように、職場への在籍確認の電話は基本的には必ず実施されるものです。

しかし、どうしても職場へ在籍確認の電話連絡があっても対応できない、回答してもらえないなどといった特別な理由がある場合はアコムのオペレーターに相談することが可能です。

ネットから申し込んだ場合は、入力が済んで申込みが完了した時点ですぐにアコムに電話をかける必要があります。

アコムのオペレーターに、先ほどインターネットでACマスターカードに申し込んだものの、在籍確認が取れない事情がある職場だということ、書類の提出などで代用できないかということを相談してみましょう。

ただし、相談したからと言って必ず全員が書類提出で代用できるわけではないので、注意が必要です。

実際電話連絡ってどんな感じ?

ACマスターカードには基本的に在籍確認がありますが、在籍確認とはどのような内容なのか、在籍確認の電話連絡について具体的に確認していきましょう。

在籍確認は、アコムの審査担当者が申込者の職場へ電話をして在籍の確認を取るものです。

在籍確認は、審査の項目のひとつとして実施される作業で、比較的審査の最終段階で行われます。

実際に職場にはどのような電話がかかるかと言うと、アコムでは顧客のプライバシーを考慮して社名を名乗らずに個人名で電話がかかります。

「〇〇ですが、(申込者)はいらっしゃいますか?」という電話があり、申込者本人が職場にいて電話に出られた場合は、アコムACマスターカードの申込時の在籍確認であること、これで在籍確認は完了だということを伝えられます。

もし本人のタイミングがあわず対応できなかった場合でも、職場の電話対応者から「(申込者)は席を外しております」「(申込者)は外出しております」という回答を得られれば、この場合も審査は完了となり、次回に再度連絡があることもありません。

職場の電話対応者にアコムの在籍確認であることは一切話すことがないため、職場にバレることがないように配慮されています。